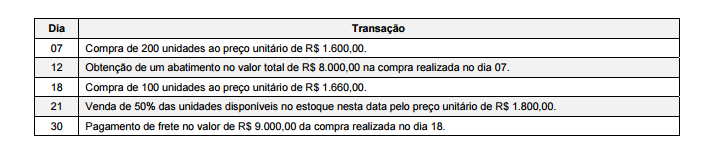

O saldo em estoque de um determinado produto em 30/11/2014 era R$ 600.000,00 e correspondia a 400 unidades disponíveis.

A empresa comercializa somente este produto e durante o mês de dezembro de 2014 realizou, em ordem cronológica, as

seguintes transações relacionadas com a compra e a venda do produto:

Sabendo-se que não há incidência de qualquer tributo na compra e na venda deste produto, que a empresa utiliza o critério da

média ponderada móvel, o saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2014 foi, em reais,

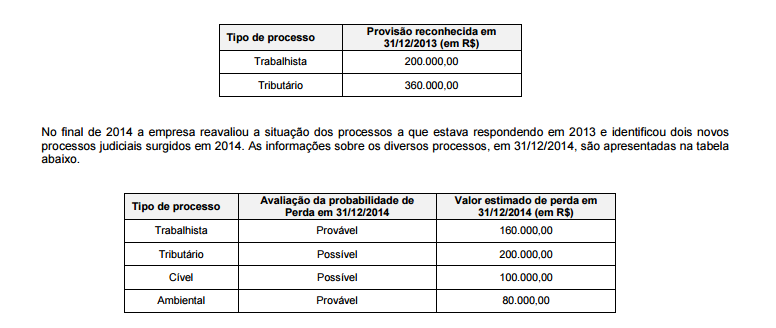

A empresa Problemas Gerais S.A. apresentou no Balanço Patrimonial publicado em 31/12/2013 o saldo de R$ 560.000,00 na

conta de Provisões, cuja composição era a seguinte:

Com base nestas informações, o efeito líquido causado no Resultado de 2014 da empresa Problemas Gerais S.A., relacionado

às provisões necessárias foi,

Uma empresa industrial é proprietária de três imóveis evidenciados em seu Balanço Patrimonial, sendo que os objetivos

definidos pela empresa para cada um são:

- Imóvel 1 - está sendo utilizado pela empresa para suas atividades administrativas.

- Imóvel 2 - é mantido pela empresa, mas não está sendo utilizado em suas atividades. Atualmente está alugado para terceiros

em um contrato com prazo de 5 anos.

- Imóvel 3 - ainda é mantido pela empresa, mas está destinado para venda. Corresponde ao prédio onde a empresa concentrava

anteriormente suas atividades administrativas. No entanto, a empresa ainda não iniciou um programa firme

para localizar um comprador e concluir o plano de venda.

Na divulgação do seu Balanço Patrimonial, a empresa deve evidenciar o Imóvel 1, o Imóvel 2 e o Imóvel 3, respectivamente, no

grupo do ativo

Em janeiro de 2016, uma sociedade empresária de costura foi

sondada em relação à encomenda de uma roupa, no valor de

R$ 1.000,00.

O contrato para fornecimento da roupa foi assinado em

fevereiro. Do valor, metade foi recebida em março e o restante

em maio, com a entrega da roupa e a aceitação do cliente.

A costureira da empresa trabalhou nesta encomenda nos meses

de março, abril e maio.

Assinale a opção que indica o mês em que a receita foi

contabilizada pela sociedade empresária.

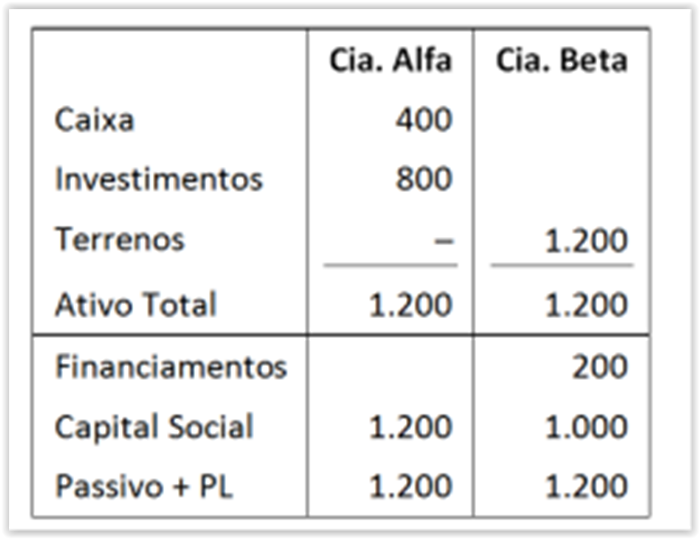

Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Beta.

Os balanços patrimoniais da Cia. Alfa e da Cia. Beta, em 31/12/X0,

eram os seguintes:

No ano X1 a Cia. Beta vendeu o terreno para a Cia. Alfa por

R$ 1.500,00, a prazo.

Assinale a opção que indica o valor total do Patrimônio Líquido

Consolidado, em 31/12/X1, considerando apenas essa operação.

Assinale a opção correta sobre a capacidade informacional da

análise vertical.

Um administrador deseja saber o ganho líquido da empresa em cada unidade de venda, de modo a determinar qual produto deve ter sua venda estimulada. Assinale a opção que apresenta o indicador mais recomendado para a obtenção dessa informação.

De acordo com o Pronunciamento Conceitual Básico (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, um número variado de bases de mensuração é empregado em diferentes graus e em variadas combinações nas demonstrações contábeis. Nesse sentido, assinale a afirmativa correta.

Uma empresa possuía, em 31/12/2014, dívida com financiamentos no exterior no valor de US$ 100 milhões. Em janeiro de 2015, antes da publicação das demonstrações contábeis, o dólar teve uma valorização de 30%, fato que gerou um impacto relevante sobre o passivo da empresa. De acordo com o Pronunciamento Técnico CPC 24 – Evento Subsequente, assinale a opção que indica o posicionamento da empresa.

Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2015, possui dois terrenos, “A" e “B", no valor contábil de R$38.400,00 e R$64.000,00, respectivamente.

Em 31.12.2015, diante de um indicativo de perda, realizou testes de recuperabilidade que lhe proporcionaram as seguintes conclusões:

- Se o terreno “A" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$48.000,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$32.000,00.

- Se o terreno “B" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$57.600,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$51.200,00.

O Ativo Imobilizado dessa Sociedade Empresária é composto apenas por essas duas Unidades Geradoras de Caixa.

Considerando-se os dados apresentados e a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, o Valor Contábil do Ativo Imobilizado a ser apresentado no Balanço Patrimonial em 31.12.2015 é de:

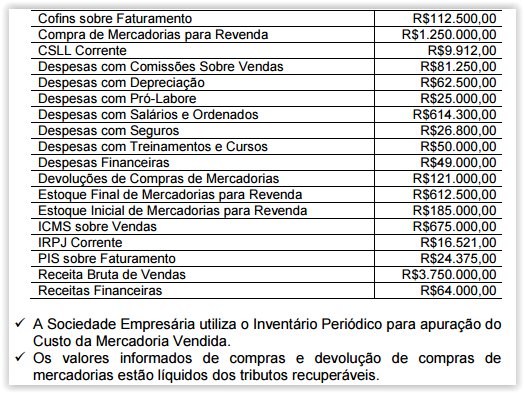

Uma Sociedade Empresária apresentou os seguintes dados, em 31.12.2015:

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

Uma Sociedade Empresária efetuou o recebimento por caixa de uma duplicata no valor de R$10.000,00, paga em atraso, com incidência de juros de mora no valor de R$500,00, o que totalizou um recebimento de R$10.500,00. O registro contábil do recebimento dessa duplicata é:

Em 31.12.2015, uma Sociedade Empresária contratou uma empresa que presta serviços de jardinagem para efetuar a manutenção de seus jardins. O contrato firmado prevê pagamento total de R$60.000,00 pela prestação de serviços de jardinagem durante o período de 1º.1.2016 a 30.6.2016. A Sociedade Empresária pagou, no ato da contratação, o valor total de R$60.000,00. Ambas as entidades apropriam mensalmente despesas e receitas. De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO e considerando-se todas as informações apresentadas, assinale a alternativa CORRETA.

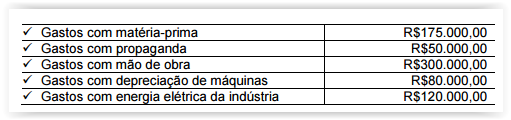

Em 1º.7.2016, uma Indústria apresentou os seguintes dados:

- Estoque de 100 unidades de produtos acabados no montante total de R$500.000,00

- Estoque de Matéria-prima no montante de R$200.000,00

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das

200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

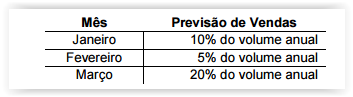

Uma Indústria estimou que no ano de 2017 irá comercializar 200.000 unidades de um único tipo de produto e, para fins de Planejamento Estratégico, necessita elaborar seu Orçamento de Vendas.

A área de Controladoria precisou apresentar, em 14.10.2016, o Orçamento de Vendas para o 1º. trimestre de 2017 e determinou as seguintes estimativas:

Para efeitos de projeção do Orçamento de Vendas, a área de Controladoria considerou as seguintes informações adicionais:

- Preço de venda unitário: R$30,00

- Tributos incidentes sobre as vendas: 20%

- Previsão de devolução de vendas: 5% ao mês

- Os tributos serão calculados sobre as vendas e devoluções de vendas

Considerando-se apenas os dados apresentados e de acordo com o Orçamento de Vendas, a Receita Líquida prevista para o 1º. trimestre de 2017 é de: