De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DO RELATÓRIO CONTÁBIL-FINANCEIRO, no que se refere ao reconhecimento dos elementos das Demonstrações Contábeis, é CORRETO afirmar que:

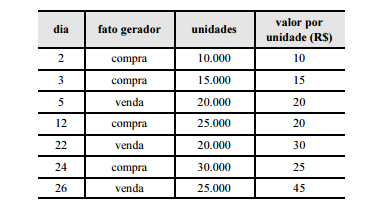

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Caso a entidade mantenha os registros por meio do método

PEPS (primeiro a entrar, primeiro a sair) e resolva alterar a

forma de mensuração para a média ponderada móvel (MPM),

será necessário ajustar o resultado, de modo a constar um

débito na conta de custo da mercadoria vendida e um crédito

em estoques de mercadorias.

No que se refere aos princípios e às convenções da teoria contábil,

julgue os itens seguintes.

O princípio da competência pressupõe a simultaneidade da

confrontação entre receitas e despesas correlatas e determina

que os efeitos das transações sejam reconhecidos nos períodos

a que se referem.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Para as companhias abertas, é indispensável a demonstração

dos fluxos de caixa; para as fechadas, há obrigatoriedade de

demonstração das origens e aplicações dos recursos.

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

O contador de uma empresa que tenha sido multada por haver

causado danos ambientais deverá reconhecer uma provisão

para contingências no valor da multa a ser paga.

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

As contas retificadoras acompanham as respectivas contas principais no balanço patrimonial, sendo lançadas sempre com sinal oposto ao do lançamento das contas que retificam.

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

Elenco de contas e plano de contas são termos sinônimos e constituem a relação de todas as contas utilizadas pela entidade no registro contábil das suas operações.

Acerca da apuração de resultados, julgue os itens subsequentes

A partir de 2009, as despesas decorrentes do pagamento de

juros de empréstimos passaram a ser incluídas em um novo

grupo de contas, denominado outras despesas, o qual substituiu

o antigo grupo despesas não operacionais.

Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016. Com base nessa situação hipotética, julgue os próximos itens, acerca de provisões, passivos contingentes e ativos contingentes.

No final de 2015, a empresa teve de reconhecer, em suas demonstrações contábeis, o ativo e os ganhos decorrentes da decisão judicial proferida a seu favor.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

Reduzido a zero o saldo contábil do investimento avaliado pelo

método da equivalência patrimonial, nenhuma perda adicional

proporcionada pelo investimento será reconhecida nas

demonstrações contábeis do investidor.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

A existência de influência, mesmo que significativa, de uma

entidade em relação a outra não é condição suficiente para se

concluir que as referidas empresas sejam coligadas.

Uma Sociedade Empresária realizou as seguintes transações em janeiro de

2016:

- Aquisição de mercadorias para revenda, para pagamento em 20.2.2016,

por R$180.000,00. Nesse valor estão incluídos: ICMS recuperável no

valor de R$21.600,00; PIS recuperável no valor de R$2.970,00; e Cofins

recuperável no valor de R$13.680,00

- Venda, à vista, de 50% das mercadorias adquiridas por R$160.000,00,

com entrega imediata. Tributos sobre a venda: ICMS de R$19.200,00;

PIS de R$2.640,00; e Cofins de R$12.160,00

O Estoque de Mercadorias para Revenda no início do mês era igual a zero.

O resultado das transações dessa Sociedade Empresária, em janeiro

de 2016, gerou um Lucro Bruto de:

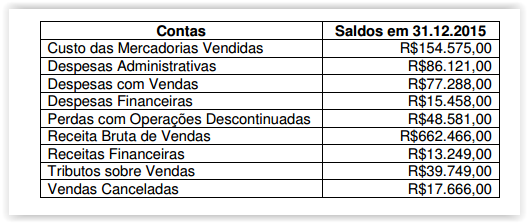

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes

saldos em suas contas de resultado, antes da apuração do resultado do

período.

De acordo com NBC TG 26 (R3) – Apresentação das Demonstrações

Contábeis, com base nos saldos apresentados e desconsiderandose

os aspectos tributários, é CORRETO afirmar que:

De acordo com o que estabelece a NBC TG 26 (R3) – Apresentação das

Demonstrações Contábeis, julgue as afirmações abaixo sobre Notas

Explicativas como Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale

a opção CORRETA.

I. Notas Explicativas contêm informação adicional em relação à

apresentada nas demonstrações contábeis. As Notas Explicativas

oferecem descrições narrativas ou segregações e aberturas de

itens divulgados nessas demonstrações e informação acerca de

itens que não se enquadram nos critérios de reconhecimento nas

demonstrações contábeis.

II. A entidade não pode retificar políticas contábeis inadequadas por

meio da divulgação das políticas contábeis utilizadas ou por meio

de Notas Explicativas ou qualquer outra divulgação explicativa.

III A entidade cujas Demonstrações Contábeis estão, na maior parte

dos requisitos, em conformidade com as normas, interpretações e

comunicados técnicos do Conselho Federal de Contabilidade deve

declarar de forma explícita e sem reservas essa conformidade nas

Notas Explicativas. Entende-se como atendida a maior parte dos

requisitos quando setenta e cinco por cento das rubricas do

Balanço Patrimonial e Demonstração do Resultado do Exercício

estão de acordo com as normas, interpretações e comunicados

técnicos do Conselho Federal de Contabilidade.

A sequência CORRETA é:

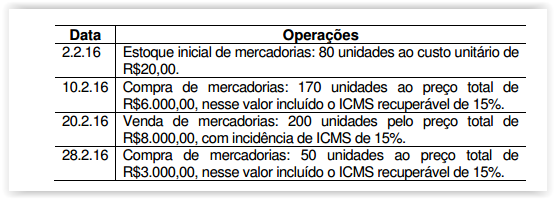

Em fevereiro de 2016, uma Sociedade Empresária apresentava os

seguintes dados a respeito de suas operações com mercadorias.

A empresa utiliza Registro de Inventário Permanente. O estoque de

mercadorias é avaliado pela Média Ponderada Móvel.

Com base nos dados informados, o valor do Custo das Mercadorias

Vendidas no período é de: