Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias – ICMS, um saldo de ICMS a Recuperar de R$2.500,00. Durante o mês de fevereiro, a Sociedade Empresária efetuou registros que totalizaram R$27.000,00, a crédito de ICMS a Recolher pelas vendas de mercadorias, e de R$21.600,00, a débito de ICMS a Recuperar pela compra de mercadorias. Considerando-se apenas as informações apresentadas, o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017 será:

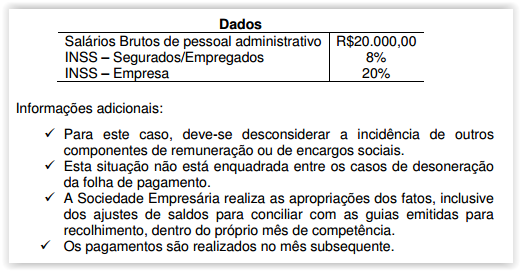

Uma Sociedade Empresária apresentou os seguintes dados relacionados à folha de pagamento mensal:

Considerando-se apenas as informações apresentadas, assinale a opção que contém, respectivamente, o valor do INSS, enquadrado no grupo Despesas com Pessoal, e o de INSS a Recolher, enquadrado no grupo Salários e Encargos Sociais.

Conforme a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, Resultado do Período é o total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no Patrimônio Líquido. Assinale a alternativa que contém apenas contas de Resultado do Período.

Uma Empresa Individual de Responsabilidade Limitada possui um único proprietário, que exige do Profissional da Contabilidade responsável que ignore os ajustes relacionados às estimativas de perdas econômicas, para que não afetem o resultado.

Considerando-se a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, é CORRETO afirmar que o Profissional da Contabilidade:

Considerando-se a NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE sobre os princípios éticos, julgue as atitudes do Profissional da Contabilidade como adequadas ou inadequadas nas situações hipotéticas apresentadas e, em seguida, assinale a opção CORRETA.

I. Um Profissional da Contabilidade com mais de trinta anos de experiência foi convidado pelo Sindicato dos Funcionários de uma empresa a emitir parecer a respeito da situação econômico-financeira dessa empresa. Após análise das Demonstrações Contábeis, o profissional constatou que a empresa apresenta fortes indícios de descontinuidade. Mas, por conhecer a empresa e manter laços de amizade com seus administradores, atestou, em seu parecer, que a empresa irá manter-se em operação por um futuro previsível.

II. Um Profissional da Contabilidade, ao executar uma assessoria para recuperação de uma empresa, obteve informações sobre o processo de fabricação de um produto com baixíssima rentabilidade. Um especialista no produto, que tem intenção de instalar uma outra indústria, perguntou sobre o segredo do processo de fabricação. O Profissional da Contabilidade se recusou a compartilhar tal informação, bloqueou qualquer contato do especialista, mas compartilhou as informações, sobre o produto e sobre o especialista, com outros amigos contadores.

Considerando-se as situações hipotéticas apresentadas e os princípios éticos constantes na NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE, a atitude do Profissional da Contabilidade foi:

Acerca de contabilidade geral, julgue o item.

A existência do plano de contas impede que, em um lançamento, a conta a ser utilizada seja trocada ou o registro, invertido.

Com base na NBC TG 27 (ativo imobilizado), assinale a opção

correta, em relação à depreciação, ao valor depreciável e ao período

de depreciação.

O patrimônio líquido é o interesse residual nos ativos da entidade

depois de deduzidos todos os seus passivos. A respeito

do patrimônio líquido e das contas que o integram, assinale

a opção correta.

A depreciação de elementos do ativo imobilizado com vida útil

econômica limitada

A técnica contábil que tem por propósito efetuar o registro dos fatos contábeis em livros próprios é denominada

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

Uma Sociedade Empresária adquiriu, à vista, mercadorias para revenda. O valor total da Nota Fiscal, emitida pelo fornecedor, foi de R$200.000,00. Neste valor estão incluídos R$34.000,00 referentes a ICMS a recuperar.

Adicionalmente, pagou R$1.500,00, referentes ao transporte das mercadorias até o seu estabelecimento, sem incidência de ICMS na transação de frete.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, o lançamento contábil que representa adequadamente o reconhecimento da transação é:

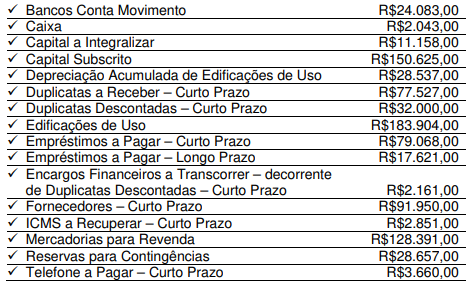

Uma Sociedade Empresária apresentou as seguintes informações quanto aos saldos de suas contas patrimoniais em 31.12.2016:

Considerando-se apenas as informações apresentadas, é CORRETO afirmar que:

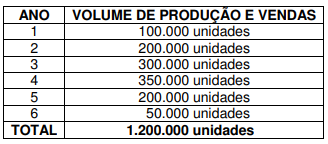

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

- A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

- Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

- Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo Não Circulante – Intangível, ao final do 1º ano, será de:

A Lei n.º 6.404/76 estabeleceu, em seu art. 15, que: as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

A Seção IV, art. 20, da mesma lei, estabelece a forma pela qual essas ações podem ser constituídas.

Considerando-se apenas as informações apresentadas e de acordo com o texto atual da Lei n.º 6.404/76, quanto à forma, as ações devem ser: