A respeito dos componentes patrimoniais e dos fatos contábeis,

julgue os itens a seguir.A respeito dos componentes patrimoniais e dos fatos contábeis,

julgue os itens a seguir.

Havendo liquidação de empresa em situação líquida nula ou

equilibrada, o seu ativo será suficiente apenas para o

pagamento das dívidas com terceiros, não sendo suficiente para

o pagamento do capital próprio

Julgue os itens subsequentes, a respeito do livro diário, do livro

razão e do balancete de verificação.

Uma das finalidades do balancete de verificação é demonstrar

a correta aplicação do método das partidas dobradas, pois o

total devedor deve ser igual ao total credor, ou seja, para cada

débito em uma ou mais contas deve haver crédito de igual

valor em uma ou mais contas.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

São denominados equivalentes de caixa os investimentos

conversíveis em moeda e que apresentam alto risco de

alteração de valor, sendo necessária a exposição, no relatório

de administração, dos critérios adotados para identificar as

aplicações em equivalente de caixa.

A respeito dos princípios de contabilidade aprovados pelo Conselho

Federal de Contabilidade (CFC), Resolução CFC n.º 750/1993 e

alterações conforme Resolução CFC n.º 1.282/2010, julgue os itens

seguintes.

Conforme o princípio patrimonialista, o patrimônio é o objeto

da contabilidade.

Em relação ao reconhecimento e mensuração de ativos e passivos,

de receitas e despesas, e de ganhos e perdas, julgue os itens

subsequentes.

Perdas são decréscimos nos benefícios econômicos durante o

período contábil, portanto não são enquadradas como despesas,

visto que despesas têm origem em atividades usuais da

entidade e perdas, em atividades não usuais.

Com relação às teorias do patrimônio líquido, julgue os itens a

seguir.

A teoria do proprietário é representada pela equação que

descreve o patrimônio líquido como resultado da diferença

entre ativo e passivo.

Acerca do plano de gestão administrativa (PGA), julgue os próximos itens.

É competência do conselho fiscal da EFPC o estabelecimento da taxa de administração ou da taxa de carregamento como limite anual de recursos para destinação ao PGA pelo conjunto de planos de benefícios administrados pela referida entidade.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

A planificação contábil padrão das EFPCs é exclusiva, tendo sido elaborada considerando-se tanto a atividade de administração de planos de benefícios de caráter previdencial e assistencial que têm ciclo operacional de longo prazo, quanto a necessidade de se fornecerem informações mais adequadas, mais confiáveis e mais relevantes que em qualquer outra estrutura contábil.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

A demonstração do ativo líquido do plano de benefícios detalha os componentes de resultados do ativo líquido; a demonstração da mutação do ativo líquido do plano de benefícios evidencia os componentes patrimoniais que alteraram o patrimônio líquido no exercício.

Em relação aos conceitos, à classificação e aos critérios de avaliação dos componentes patrimoniais, assinale a opção correta.

Com relação à normatização da contabilidade e da auditoria brasileira, julgue os itens subsequentes.

O público-alvo dos relatórios contábil-financeiros de propósito geral são, primariamente, os órgãos reguladores.

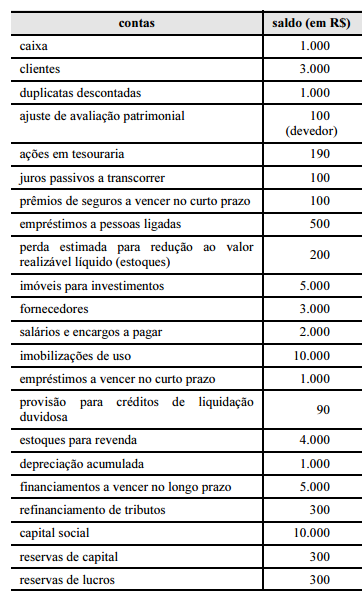

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

Essa empresa hipotética possui dívidas, empréstimos ou financiamentos prefixados.

A empresa GásBrasil S.A. está desenvolvendo novo processo de produção para extração em aterros sanitários. NÃO deve incorporar ao Custo deste ativo intangível:

João, proprietário de um escritório de perícia e de avaliação atuarial, efetuou diversos pagamentos com cheques da conta-corrente do seu escritório e encaminhou cópias dos cheques e os recibos dos pagamentos para o escritório de contabilidade. Entre os pagamentos incluía-se uma prestação do veículo particular de João que, por estar atrasada, foi paga com juros. Com base nos princípios fundamentais da contabilidade, assinale a opção correta, acerca dessa situação hipotética.

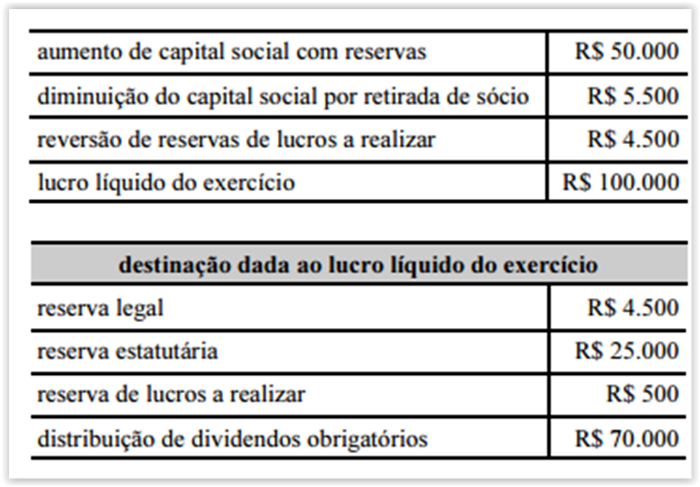

Os dados apresentados foram extraídos da demonstração das

mutações do patrimônio líquido de uma entidade e representam

todas as transações que afetaram esse grupo patrimonial em

determinado exercício. Com base nessas informações, é correto

afirmar que, naquele exercício, o patrimônio líquido da entidade