Uma das classificações legais da despesa pública refere-se à classificação funcional, a qual segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

Nesse contexto, considerando que se enquadre na função Administração, as despesas gerais da Controladoria Geral de um Município poderiam ser congregadas na subfunção relativa a:

O Estado Alfa, com o objetivo de preservar o equilíbrio de um importante ecossistema existente em seu território, editou a Lei nº X e criou o serviço de controle e preservação ambiental. Além disso, o mesmo diploma normativo inseriu, entre as fontes de custeio desse serviço, taxa correspondente a um percentual da arrecadação das sociedades empresárias que atuam na geração de energia elétrica, realizando o aproveitamento energético dos cursos de água existentes no território de Alfa, atividade considerada potencialmente poluidora.

À luz da sistemática constitucional, é correto afirmar que a Lei nº X é:

De acordo com as normas de auditoria do Conselho Federal de Contabilidade, assinale a opção que indica o posicionamento relacionado à apresentação, no relatório do Auditor Independente, da auditoria relacionada à Demonstração do Valor Adicionado (DVA) nas entidades auditadas.

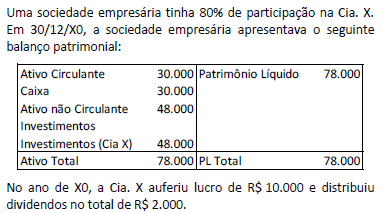

Assinale a opção que indica o saldo da conta “Investimentos” no balanço patrimonial da sociedade empresária em 31/12/X0, após a apuração do lucro e o reconhecimento dos dividendos pela Cia X.

Uma sociedade empresária produz e vende material de limpeza. Em janeiro de X0, foram contabilizados os seguintes custos:

- Matéria prima: R$ 50.000

- Aluguel da fábrica: R$ 15.000.

- Salários dos empregados: R$ 60.000

- Depreciação das máquinas: R$ 12.000

- Conserto das máquinas: R$ 8.000

Conforme contrato de longo prazo, o aluguel da fábrica é reajustado mensalmente em 0,5%.

Já as máquinas são depreciadas de acordo com o método das quotas decrescentes.

Assinale a opção que indica os custos fixos contabilizados pela sociedade empresária em janeiro de X0.

Uma sociedade empresária deseja apurar o custo dos produtos fabricados conforme a produção. Para isso utiliza uma taxa de aplicação de custos indiretos de produção.

A taxa de aplicação calculada foi de R$2,00, enquanto a taxa real dos custos indiretos de produção foi de 2,3.

A diferença entre as taxas pode ser justificada pelas variações

O produtor rural Dirceu da Silva faz parte da Cooperativa de Produtores de sua cidade no interior de Minas Gerais.

Assinale a opção que indica como deve ser recolhido o ICMS devido nas suas remessas de produtos.

A Sociedade Empresária Mar&Sea desenvolve atividade de pesca de crustáceos, moluscos e peixes, atuando em alto mar e fazendo entregas em diversos Estados da federação.

Para fins da cobrança do ICMS e definição do estabelecimento responsável, considera-se o local da operação ou da prestação

“As pessoas de classe deixam à plebe tanto a preocupação de pensar, quanto o temor de pensar erroneamente.”

Na frase acima, o termo sublinhado traz implícito um adjetivo (alta classe).

Assinale a opção em que a expressão sublinhada não mostra a mesma situação.

Sobre o Imposto sobre Grandes Fortunas, imposto de competência da União e que jamais foi instituído, assinale a afirmativa correta.

Machado e Sofia, com, respectivamente, 37 e 34 anos de idade, casaram-se sem pacto antenupcial em 2019.

Durante o matrimônio, o pai de Sofia faleceu e, utilizando somente os valores recebidos na herança, Machado e Sofia adquiriram um apartamento. Além disso, compraram um carro e reformaram o imóvel adquirido realizando diversas benfeitorias. Destaca-se, que durante todo o período matrimonial, ambos receberam salários.

O casal vive uma crise conjugal, levando Sofia a grandes preocupações acerca da partilha dos bens.

A respeito da hipótese narrada, com base no ordenamento jurídico brasileiro, assinale a afirmativa correta.

O Ministério Público do Estado X ingressou em juízo, por meio de ação civil pública, buscando a declaração de nulidade de decreto do Governador do Estado que declarou a utilidade pública, para fins de desapropriação, de extensa área situada em zona rural daquele estado.

O Parquet sustentou que o valor atribuído ao terreno é excessivo, tendo potencial para gerar lesão ao erário se efetivada a indenização ao expropriado. Aponta desvio de finalidade na declaração de utilidade pública, que, segundo indicou, teria o intuito de beneficiar padrinho político do Prefeito da cidade em que o terreno é situado.

Sobre a hipótese acima, assinale a alternativa correta.

Os prepostos do empresário têm importante papel como colaboradores no exercício da sociedade empresária. Ciente deste fato, o Código Civil lhes destina uma série de regras, fixando suas prerrogativas e as responsabilidades do preponente. Sobre elas, assinale a afirmativa correta.

Acerca da Lei Complementar nº 160/2017 e seu papel na regularização da concessão de certas isenções, incentivos e benefícios fiscais ou financeiro-fiscais de ICMS, analise as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) Mediante convênio de ICMS celebrado no âmbito do Conselho Nacional de Política Fazendária, poderá ser autorizada a remissão dos créditos tributários, constituídos ou não, decorrentes das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais instituídos anteriormente sem tal convênio por legislação estadual publicada até a data de início de produção de efeitos da LC 160/2017.

( ) Os convênios de ICMS celebrados no âmbito da LC 160/2017 poderão ser aprovados e ratificados com o voto favorável de, no mínimo, 2/3 (dois terços) das unidades federadas e 1/3 (um terço) das unidades federadas integrantes de cada uma das 5 (cinco) regiões do país.

( ) Compete ao Tribunal de Contas de cada Estado ou do Distrito Federal verificar a aplicação, pela União, da sanção de impedimento de receber transferências voluntárias à unidade federada que conceder ou mantiver isenções, incentivos e benefícios fiscais ou financeiro-fiscais de ICMS sem autorização de convênio celebrado no âmbito do Conselho Nacional de Política Fazendária.

As afirmativas são, na ordem apresentada, respectivamente,

O produtor rural Dirceu da Silva faz parte da Cooperativa de Produtores de sua cidade no interior de Minas Gerais.

Assinale a opção que indica como deve ser recolhido o ICMS devido nas suas remessas de produtos.