Com relação ao controle no âmbito da administração pública, julgue os itens seguintes.

A competência do Poder Judiciário quanto ao controle restringe-se ao mérito e à legalidade do ato impugnado.

Acerca do controle da atividade financeira do Estado e do controle exercido pelos tribunais de contas, julgue os próximos itens.

Compete ao Tribunal de Contas da União, entre outras atribuições, representar ao poder competente sobre irregularidades ou abusos apurados.

Com relação às técnicas e aos instrumentos utilizados na elaboração e na aprovação do orçamento, julgue os itens que se seguem.

É vedada a utilização dos recursos provenientes de excesso de arrecadação como fonte para a abertura de créditos suplementares ou especiais.

A respeito das receitas extraorçamentárias, julgue os próximos itens.

A modificação do valor do patrimônio financeiro de um ente público por ocasião do seu registro contábil é uma das características das receitas extraorçamentárias.

A respeito das receitas extraorçamentárias, julgue os próximos itens.

As receitas extraorçamentárias não pertencem ao Estado, têm caráter temporário e são reconhecidas na contabilidade como passivos financeiros.

No que se refere ao processo de planejamento no setor público, julgue os itens subsecutivos.

A duração do plano plurianual é de quatro anos: inicia-se no primeiro ano do mandato presidencial e encerra-se no último ano do mesmo mandato.

A respeito da receita orçamentária, julgue os itens a seguir.

São classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas — incluídas as provenientes de operações de crédito, ainda que não previstas no orçamento —, as operações de crédito por antecipação da receita e as emissões de papel-moeda.

Em relação à despesa orçamentária, julgue os próximos itens.

O suprimento de fundos é caracterizado como um adiantamento de valores que se faz a um servidor para futura prestação de contas e que não constitui uma despesa orçamentária.

Em cada um dos itens a seguir, é apresentado um lançamento contábil a ser julgado com base nos procedimentos contábeis orçamentários e nas receitas e despesas orçamentárias que constam do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O registro da previsão da receita no momento da aprovação da lei orçamentária deve ser o seguinte.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue os itens a seguir.

O método da equivalência patrimonial deve ser utilizado pela entidade do setor público na avaliação de investimentos feitos em coligadas e em controladas.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Toda a execução das despesas da lei orçamentária anual é controlada por meio de contas da classe 6, uma vez que as contas da classe 5 são utilizadas somente para o registro inicial do orçamento e dos créditos adicionais aprovados.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante, e, em atendimento à Lei n.º 4.320/1964, deverá conter, também, quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue os itens subsecutivos.

O superávit financeiro apurado no balanço financeiro do exercício anterior constitui fonte de recursos para a abertura de créditos especiais e suplementares.

De acordo com o art. 74 da Constituição Federal de 1988 (CF), os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com algumas finalidades. Nesse sentido, julgue os itens a seguir, a respeito da governança no setor público.

Ao mencionar que os controles internos devem “avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União”, o inciso I do artigo constitucional em questão mostra-se contraditório com as características descritas pelo COSO ICIF 2013, em que o controle interno é planejado para assegurar tanto o alcance dos objetivos relacionados às operações, quanto a produção de relatórios e a adequação às normas.

No que se refere ao planejamento de auditoria, julgue os itens subsequentes, relativos às afirmações de auditoria.

Ocorrência é a afirmação que direciona o auditor para verificar se os valores e outros dados relacionados a transações e eventos registrados foram adequadamente registrados.

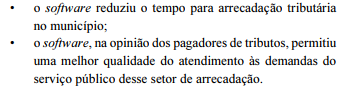

A prefeitura de determinado município está analisando, para aquisição, um sistema para gerenciamento das informações tributárias em todas as suas secretarias, de acordo com previsão no plano plurianual (PPA) e na lei orçamentária anual (LOA) atuais. O referido software está em fase de implantação com testes sem custo para a prefeitura durante o primeiro ano. Os primeiros resultados alcançados são os seguintes:

Com relação a essa situação hipotética, julgue os próximos itens.

Os resultados observados permitem constatar a eficácia do software utilizado, apesar de o conceito de eficácia dizer respeito à capacidade da gestão de cumprir objetivos imediatos, traduzidos em metas de produção ou de atendimento, ou seja, a capacidade de prover bens ou serviços de acordo com o estabelecido no planejamento das ações.

Analise o trecho abaixo.

“O candidato da pequena cidade se torna o novo prefeito e todas as pessoas da região saem nas ruas para comemorar".

A forma de reescrever-se essa frase do trecho que não respeita a correspondência culta de tempos verbais é:

Uma pessoa fez um empréstimo a taxa de juros compostos de 10% mensal. Ao final de quatro meses ela pagou uma única parcela no valor de R$1.171,28 liquidando assim a dívida gerada pelo empréstimo. Com base nisso é correto afirmar que a pessoa tomou por empréstimo um valor de:

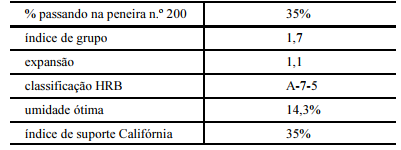

Para uma rodovia com 50 km de extensão e com um número N de projeto igual a 1,8 × 103 , foi projetado um pavimento com sub-base, base e revestimento de tratamento superficial duplo com capa selante. Para a base e sub-base, deverão ser utilizados os materiais selecionados da única jazida disponível, cujas características são apresentadas a seguir.

Considerando essa situação hipotética e os múltiplos aspectos a ela relacionados, julgue os itens a seguir.

O material da jazida disponível deverá ser empregado na sub-base in natura, e, na base, com adição de areia ou brita para que haja diminuição da plasticidade e da expansão.

Uma das tarefas do controle interno, no que diz respeito às obras públicas, é a avaliação da correta aplicação dos recursos públicos. Para isso, são considerados objetos de análise, entre outros, os editais, os contratos, os termos aditivos, os projetos de engenharia, as medições e os diários de obra. A respeito da fiscalização de obras civis, julgue os itens subsecutivos.

Os incrementos de mão de obra ocasionados pela data-base de cada categoria profissional não constituem fundamento para a alegação de desequilíbrio econômico-financeiro.

No que se refere às especificações de materiais e serviços, cadernos de encargos e normas técnicas, julgue os próximos itens.

No concreto leve, os agregados pétreos podem ser substituídos por pérolas de poliestireno expandido, vermiculita ou argila expandida.

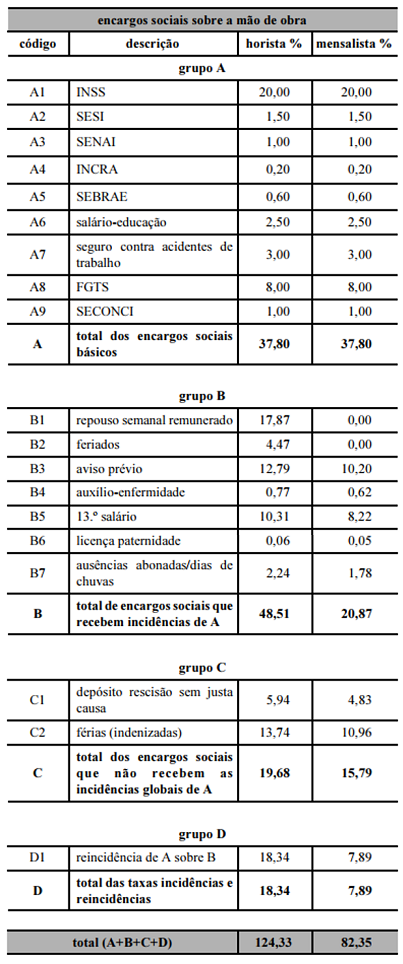

Em auditoria interna para averiguar possíveis irregularidades na elaboração do orçamento para licitação de uma obra pública em determinado órgão público, foi observado, entre outros assuntos, que algumas fichas de composição de custos unitários de serviço apresentavam encargos sociais que incidiam sobre a mão de obra horista e outras, sobre a mão de obra mensalista. A partir dos documentos levantados, os auditores elaboraram a seguinte tabela de encargos sociais.

Com base nas informações da tabela precedente e considerando os aspectos técnicos da elaboração de orçamento de obras públicas, julgue os seguintes itens

O valor total dos encargos sociais básicos deveria ser diferente entre trabalhadores horistas e mensalistas.

O diretor administrativo de um órgão público nomeou uma comissão de recebimento de obra formada por servidores públicos, com o objetivo de verificar se a empresa contratada cumpriu todas as obrigações previstas para a execução dos serviços constantes do contrato assinado entre as partes.

Com relação a essa situação hipotética e ao recebimento provisório e definitivo, julgue os itens subsecutivos.

O recebimento provisório deve ser realizado pela comissão, mediante termo assinado pelas partes, no prazo máximo de quinze dias após o contratado ter informado, por comunicação escrita, que a obra fora encerrada.

Com relação às condições ideais de visualização da radiografia, considere os itens a seguir:

I - Para observação de imagens radiográficas convencionais o ideal é a utilização de negatoscópio, cuja tela de visualização deve ser lisa, de luz uniforme e não brilhante.

II - A sala de observação deve ser escura e silenciosa, o que confere maior concentração na imagem.

III - Quando o tamanho do negatoscópio é incompatível com o tamanho da radiografia, pode ser utilizada máscara de visualização ou preencher o restante do negatoscópio com papel opaco preto, por exemplo.

É correto o que se afirma em:

Má postura, ritmo excessivo de trabalho, monotonia, depressão e estresse, são itens de Biossegurança associados a riscos:

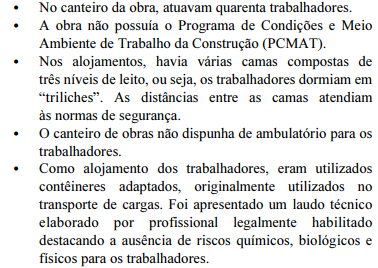

Uma equipe de profissionais do Ministério do Trabalho e Emprego (MTE) realizou visita de inspeção para verificar as condições de trabalho no canteiro de obras da construção de uma edificação destinada ao funcionamento da sede administrativa de determinado órgão público. A partir dessa inspeção, a equipe levantou as seguintes informações.

Considerando essas informações e as normatizações sobre segurança do trabalho, julgue os itens a seguir.

Devido à quantidade de trabalhadores, não é obrigatória a existência de ambulatório no canteiro de obras.

Uma equipe de profissionais do Ministério do Trabalho e Emprego (MTE) realizou visita de inspeção para verificar as condições de trabalho no canteiro de obras da construção de uma edificação destinada ao funcionamento da sede administrativa de determinado órgão público. A partir dessa inspeção, a equipe levantou as seguintes informações.

Considerando essas informações e as normatizações sobre segurança do trabalho, julgue os itens a seguir.

Para a obra em questão, não é obrigatória a elaboração do PCMAT.

Em razão de chuvas excepcionais que ocorreram durante a execução de uma obra pública pela construtora à qual foi adjudicado o respectivo contrato, as quais impactaram diretamente os serviços previstos para o período, a administração pública aceitou a justificativa de atraso apresentada pela contratada; porém, negou a esta o pedido de acréscimo remuneratório, alegando que tal negativa contribuiria para minimizar o prejuízo causado à administração pelo atraso da obra.

Com referência a essa situação hipotética, julgue os itens a seguir.

Em casos semelhantes, todos os aumentos dos custos relativos à obra são de responsabilidade exclusiva da contratada, razão por que foi lícita a recusa da administração pública relativamente ao pedido de acréscimo remuneratório com fundamento na preservação do interesse público.

Para realizar a licitação da obra de um empreendimento público considerado potencialmente poluidor pelo órgão ambiental de um município de determinado estado, e que afetará municípios vizinhos situados nesse mesmo estado, a administração pública contratou estudos ambientais e aguardou a emissão do devido licenciamento para a contratação das obras necessárias à implantação do empreendimento. Durante a sua execução, a obra foi paralisada em razão de o órgão licenciador municipal não ter competência para emitir o respectivo licenciamento.

Julgue os seguintes itens, relativos a essa situação hipotética.

Para iniciar a obra em questão, o documento legalmente exigido seria a licença prévia.

Para a construção de um prédio público, foi contratada uma empresa pelo regime de empreitada por preço global, mediante licitação regida pela Lei n.º 8.666/1993. Durante a execução do contrato, a fiscalização determinou a mudança de especificação do piso, de vinílico para porcelanato, visando à melhor adequação técnica, o que gerou um aditivo contratual de acréscimo de valores. Além disso, a administração atrasou o pagamento em sessenta dias, período após o qual a empresa contratada decidiu unilateralmente paralisar a obra até a regularização dos pagamentos. Por falta de recursos para concluir a obra, a administração decidiu pela rescisão contratual.

Acerca dessa situação hipotética, julgue os itens a seguir à luz da lei nela mencionada.

A contratada atuou de forma legalmente correta ao paralisar unilateralmente a obra até a regularização dos débitos, pois ela tem o direito de fazê-lo quando o atraso de pagamento é superior a sessenta dias.