De acordo com a NBC TG 27 (R2) — Ativo Imobilizado, assinale a opção que apresenta os custos diretamente atribuíveis a um ativo imobilizado.

De acordo com o disposto no Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.° 803/96 e alterações posteriores, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. O profissional da contabilidade poderá transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo sempre como sua a responsabilidade técnica.

II. O espírito de solidariedade, mesmo na condição de empregado, não induz nem justifica a participação ou conivência com o erro ou com os atos infringentes de normas éticas ou legais que regem o exercício da profissão.

III. Caso um profissional da contabilidade desista de determinado trabalho para preservar a dignidade ou os interesses da profissão ou da classe, é facultado a outro profissional da contabilidade aceitar esse mesmo trabalho, ainda que permaneçam as mesmas condições que ditaram o referido procedimento.

A sequência CORRETA é:

De acordo com a Resolução CFC n.° 803/96—Código de Ética Profissional do Contador e alterações —, o profissional da contabilidade deve fixar, previamente, o valor dos serviços, por contrato escrito, considerando os seguintes elementos, EXCETO:

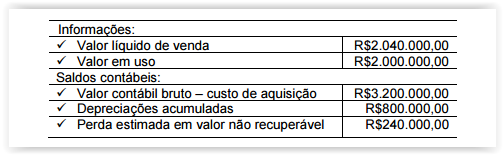

Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado,

identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução

ao valor recuperável complementar a ser reconhecida no resultado, ao

final do período de 2014, é de:

Acerca da NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos

Contingentes, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões

são reconhecidas como passivo porque são obrigações presentes, e é

provável que uma saída de recursos que incorporam benefícios

econômicos seja necessária para liquidar a obrigação.

II. Passivos Contingentes não são reconhecidos como passivo porque são

obrigações possíveis, visto que ainda há de ser confirmado se a entidade

tem, ou não, uma obrigação presente que possa conduzir a uma saída de

recursos que incorporam benefícios econômicos ou obrigações presentes

que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1).

III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis,

pois tratam-se de resultados que virão a ser realizados.

Estão CORRETOS os itens:

Uma Sociedade Empresária adquiriu, em 30.11.2014, uma máquina por

R$39.000,00. Para deixar a máquina em condição de funcionamento, foi

necessária a instalação, que foi feita pelo vendedor, sem custo adicional, em

31.12.2014. A vida útil da máquina foi estimada em 150 meses; e o valor

residual é de R$6.000,00. Para o cálculo da depreciação, foi adotado o Método

das Quotas Constantes.

Considerando-se os dados informados, o saldo da conta Depreciação

Acumulada, em 31.8.2015, é de:

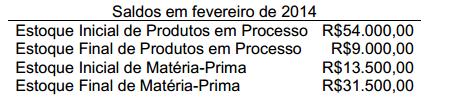

Uma Sociedade Empresária apresentou, no mês de agosto de 2015, os saldos

abaixo

- Os custos de mão de obra direta foram de R$22.500,00

- Os custos indiretos de fabricação foram de R$27.000,00

- Não foram feitas compras de matérias-primas no período.

- Não houve registros de perdas por redução ao valor realizado líquido ou de outras

perdas em estoque.

O custo dos produtos vendidos no período foi de:

Uma Sociedade Comercial informa que o seu ciclo operacional é, em média, de

50 dias; o prazo médio de rotação de estoque é de 20 dias; o prazo médio de

recebimento é de 30 dias; e o prazo médio de pagamento dos fornecedores é de

15 dias.

Com base nos dados apresentados, assinale a opção CORRETA.

Uma Sociedade Empresária financia a compra de uma máquina de costura em

três prestações mensais iguais, no valor de R$573,50, com a primeira prestação

com vencimento um mês após a compra.

Considerando-se uma taxa de juros composta de 5% ao mês, o valor

presente da máquina é de, aproximadamente:

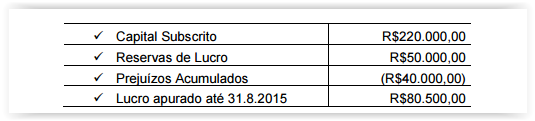

Os Sócios "A", "C" e "D" de uma Sociedade Empresária decidiram excluir o

Sócio "B" da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço

Patrimonial Especial em 31 de agosto de 2015, visando demonstrar ao Sócio "B"

a sua parte nos haveres.

O quadro de participação societária era assim constituído:

Sócio “A" 23,00%

Sócio “B" 12,00%

Sócio “C" 25,00%

Sócio “D" 40,00%

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio

Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de

Haveres, o valor apurado para ser pago ao Sócio "B" é de:

Uma sociedade empresária é arrendatária em um contrato de Arrendamento

Mercantil Financeiro. O valor presente das contraprestações é de R$280.000,00

e o valor justo do bem arrendado é R$285.000,00. O contrato estabelece o

pagamento de 36 parcelas mensais de R$10.000,00.

O reconhecimento inicial da operação de arrendamento resultará em:

A respeito dos critérios de reconhecimento de provisões, conforme o

estabelecido na NBC TG 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, jugue as situações hipotéticas apresentadas nos itens abaixo e,

em seguida, assinale a opção CORRETA.

I. Uma entidade do setor de petróleo causa contaminação e opera em um

país onde não há legislação ambiental. Entretanto, a entidade possui uma

política ambiental amplamente divulgada, na qual ela assume a limpeza de

toda a contaminação que causa. A entidade tem um histórico de honrar

essa política publicada e é possível estimar, confiavelmente, os gastos

com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as

atividades de uma divisão. Os gastos com o encerramento das atividades

foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes

do fechamento do balanço de 31 de dezembro de 2013, a decisão não

havia sido comunicada a qualquer um dos afetados por ela e nenhuma

outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes

insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política

de efetuar reembolso é amplamente conhecida. Com base no histórico

anterior, é possível mensurar, confiavelmente, o montante dos reembolsos

a serem efetuados.

Devem ser objeto de constituição de provisão as situações descritas nos

itens:

Uma sociedade empresária possui um bem que consta no seu imobilizado, em

31.12.2013, composto pelos seguintes valores:

Custo de Aquisição R$80.000,00

(–) Depreciação Acumulada R$20.000,00

(–) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Uma sociedade empresária adquiriu uma máquina por R$120.000,00, em

1º.7.2012. A máquina foi instalada e colocada em condições de funcionamento

no dia 1º.1.2013. A vida útil é de 10 anos, não há valor residual e a depreciação

é calculada pelo método linear.

Com base nessas informações, a depreciação acumulada do bem em

28.2.2014 é de:

Uma Indústria produz apenas um produto e incorreu nos seguintes gastos

durante o mês de fevereiro de 2014:

• Mão de obra direta R$99.000,00

• Salário da supervisão da fábrica R$22.500,00

• Salário da administração geral da empresa R$31.500,00

• Comissões dos vendedores R$18.000,00

• Outros custos de fabricação R$36.000,00

• Compra de matéria–prima (líquida dos tributos recuperáveis) R$45.000,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de

Custeio por Absorção, é de: