Os Sócios "A", "C" e "D" de uma Sociedade Empresária decidiram excluir o

Sócio "B" da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço

Patrimonial Especial em 31 de agosto de 2015, visando demonstrar ao Sócio "B"

a sua parte nos haveres.

O quadro de participação societária era assim constituído:

Sócio “A" 23,00%

Sócio “B" 12,00%

Sócio “C" 25,00%

Sócio “D" 40,00%

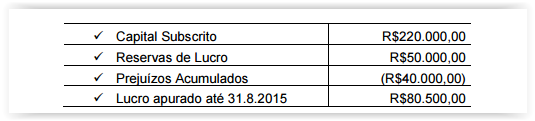

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio

Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de

Haveres, o valor apurado para ser pago ao Sócio "B" é de: