De acordo com a Resolução CFC n.º 1.370/11 Regulamento Geral dos Conselhos

de Contabilidade, compete aos Conselhos Regionais de Contabilidade:

De acordo com a NBC TG 26 (R1 ) Apresentação das Demonstrações Contábeis,

assinale a opção INCORRETA.

Com relação à ITG 1000 — Modelo Contábil para Microempresa e Empresa de Pequeno Porte, identifique nos itens abaixo o(s) elemento(s) que deve(m) constar, obrigatoriamente, nas Notas Explicativas relativas às Demonstrações Contábeis.

I. Declaração explícita e não reservada em conformidade com a ITG 1000

II. Descrição resumida das operações da entidade e suas principais atividades.

III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis.

IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Deve(m) constar, obrigatoriamente, nas Notas Explicativas, o(s) elemento(s) apresentado(s) no(s) item(ns):

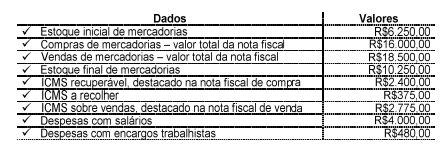

Uma Sociedade Empresária apresentou os seguintes dados de transações realizadas.

Com base nos dados acima, e sabendo–se que o ICMS sobre as compras é recuperável, a apuração do resultado apresenta:

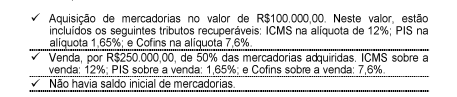

Uma Sociedade Empresária apresentou as seguintes transações de uma determinada mercadoria, no mês de dezembro de 2013:

De acordo com os dados apresentados, afirma–se que a contribuição dessas transações para o valor adicionado da empresa, em dezembro de 2013, é de:

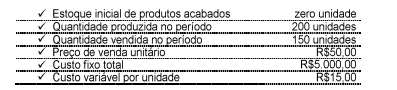

Uma indústria produz um determinado produto e apresentou as seguintes movimentações em determinado período.

Com base no Custeio por Absorção, e desconsiderando os tributos incidentes, os valores do Estoque Final e do Resultado Líquido com Mercadorias, respectivamente, são de:

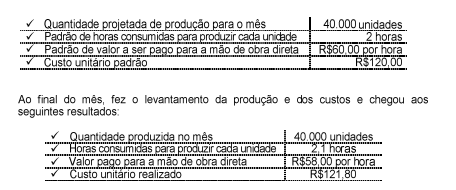

Uma Sociedade Empresária elaborou o seguinte plano operacional de produção para o mês de julho de 2014:

Com base nos dados acima, assinale a opção INCORRETA.

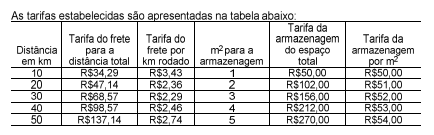

Uma empresa de logística oferece serviços de armazenagem em um galpão climatizado e serviços de transporte de mercadorias.

O valor das tarifas a serem cobradas por ambos os serviços foi estabelecido em função do espaço necessário para a armazenagem e da distância para o frete.

Com base nos dados apresentados na tabela acima, assinale a opção INCORRETA.

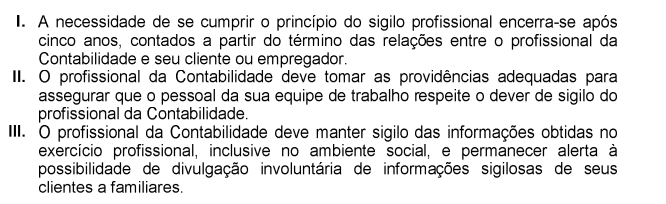

De acordo com o que determina a NBC PG 100 — Aplicação Geral aos Profissionais

da Contabilidade, a respeito do sigilo profissional, julgue os itens abaixo e, em

seguida, assinale a opção CORRETA.

Está(ão) certo(s) o(s) item(ns):

De acordo com a NBC TG 28 (R1) — Propriedade para Investimento, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. No reconhecimento inicial, a propriedade para investimento deve ser mensurada

pelo seu custo, que inclui os custos de transação.

II. As propriedades para investimento avaliadas pelo método do custo e não

classificadas como mantidas para a venda estão sujeitas a cálculo e registro

contábil de Depreciação Acumulada, de acordo com os requisitos da NBC TG 27

(R1) — Ativo Imobilizado.

III. Se a entidade tiver previamente mensurado a propriedade para investimento pelo

valor justo, ela poderá passar a mensurar tal propriedade pelo método do custo,

caso os preços do mercado se tornem menos prontamente disponíveis.

A sequência CORRETA é:

Uma sociedade empresária apurou, no exercício de 2013, um lucro líquido de

R$120.000,00. O saldo do Patrimônio Líquido, antes do registro do resultado e

da respectiva destinação, era de R$188.000,00, assim distribuído:

De acordo com a Lei n° 6.404/76, o valor a ser registrado em Reserva Legal

como destinação do lucro líquido apurado em 2013, é de:

De acordo com a NBC TG 16 (R1) — Estoques, os estoques devem ser mensurados:

Assinale a opção que apresenta a situação que retrata um lançamento contábil capaz de gerar um aumento no Ativo e no Passivo.

Uma sociedade empresária apresentou seu balancete de verificação do primeiro

semestre de 2013, do qual extraiu os saldos a seguir.

• Abatimentos Concedidos sobre Vendas de Mercadorias R$600,00

• Descontos Incondicionais Obtidos sobre Compras de Mercadorias R$300,00

• Compras Brutas de Mercadorias R$9.000,00

• Impostos Recuperáveis sobre Compras de Mercadorias R$2.100,00

• Devolução de Compras de Mercadorias R$900,00

• Estoque de Mercadorias em 1º.1.2013 R$3.000,00

• Estoque de Mercadorias em 30.6.2013 R$1.200,00

• Fornecedores R$9.300,00

• Receita com Vendas de Mercadorias R$36.000,00

• Vendas Canceladas do Período R$1.200,00

Com base nos saldos informados, o Custo das Mercadorias Vendidas em

30.6.2013 é de:

Uma sociedade empresária investiu um capital de R$15.000,00, por 8 meses, a

uma taxa de juros compostos de 1% ao mês. O montante dessa aplicação foi

reaplicado em outro investimento, com uma taxa mensal de juros simples de 2%,

por mais 4 meses.

O valor total resgatado ao fim dos 12 meses é de: