Um funcionário foi admitido em 1º

.6.2013. O departamento de pessoal apresentou os

seguintes dados do período aquisitivo de férias do funcionário:

Os aumentos salariais são decorrentes de mudança de cargo e dissídio coletivo.

No mês de junho de 2014, quando o funcionário gozou as férias, o salário dele

permanecia no valor de R$3.600,00.

Considerando-se apenas os dados acima, sabendo-se e que o funcionário não

teve faltas registradas, o valor bruto relativo às férias a ser pago ao funcionário

será de:

Com base na NBC PG 100 Aplicação Geral aos Profissionais da Contabilidade,

relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade

deve cumprir, apresentadas na primeira coluna, com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1)Integridade

(2)Objetividade

(3)Comportamento

profissional

( ) Cumprir as leis e os regulamentos pertinentes e evitar

qualquer ação que desacredite a profissão.

( ) Ser franco e honesto em todos os relacionamentos

profissionais e comerciais.

( ) Não permitir que comportamento tendencioso, conflito

de interesse ou influência indevida de outros afetem o

julgamento profissional ou de negócio.

A sequência CORRETA é:

Uma Sociedade Empresária apresentava, ao final do exercício de 2013, um saldo de R$1.530.000,00 na conta Máquinas e Equipamentos, assim discriminado:

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza, para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor residual igual a zero. Todos os equipamentos entraram em uso na data de sua aquisição.

Considerando–se os dados acima, assinale a opção que apresenta o valor dos encargos com depreciação no ano de 2013.

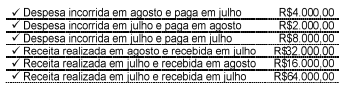

Uma Sociedade Empresária apresentou os dados abaixo, referentes ao ano de 2014:

O lucro apurado do mês de julho, observando–se o Regime de Competência, foi de:

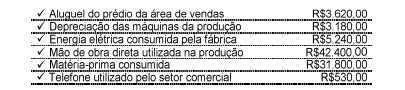

Durante o mês de julho de 2014, uma indústria que produz seus produtos em ambientes separados do local de comercialização obteve os seguintes gastos:

Informações adicionais:

-Todas as unidades iniciadas foram concluídas no período.

- Não havia produtos em processo no início e no final do período.

Com base nos dados acima, assinale a opção CORRETA.

Uma Sociedade Empresária apresentou as seguintes projeções de custos para o ano de 2014:

Em 31.12.2013, o Patrimônio Líquido da empresa era de R$160.000,00, e a administração da empresa determinou que o lucro do ano de 2014 deverá ser o equivalente a 7% do Patrimônio Líquido de 2013.

Com base nos dados acima, assinale a opção CORRETA.

Uma Sociedade Empresária está analisando a venda de seu produto, lançado recentemente, a R$5,00 por unidade. Os custos e despesas variáveis desse produto totalizam R$4,00 por unidade, e suas despesas fixas são de R$220.000,00 por ano.

O Ativo total da empresa, em 31 de dezembro de 2013, era de R$600.000,00, e espera–se obter um retorno sobre o ativo total que seja superior em 5% à média do retorno do mercado, que é de 18% ao ano.

Sabendo–se que a margem de contribuição unitária é de R$1,00 e, ainda, desconsiderando–se a incidência de impostos sobre o lucro, a quantidade de unidades a serem vendidas para se obter o retorno desejado é de:

Uma sociedade empresária obteve um empréstimo com vencimento final para 30.11.2016

O valor total a ser pago para a quitação da dívida, no vencimento, incluindo–se juros e principal, é de R$125.440,00

O contrato permite liquidação antecipada, utilizando–se a taxa de juros compostos de 12%a.a.

Com base nos dados informados, o saldo do empréstimo, dois anos antes do vencimento, será de:

De acordo com a Resolução CFC n.° 1.370/11 — Regulamento Geral dos Conselhos

de Contabilidade, compete aos Conselhos Regionais de Contabilidade:

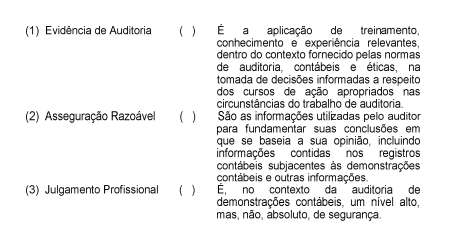

De acordo com a NBC TA 200 — Objetivos Gerais do Auditor Independente e a

Condução da Auditoria em Conformidade com Normas de Auditoria, relacione os

termos utilizados na primeira coluna com os significados correspondentes na segunda

coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

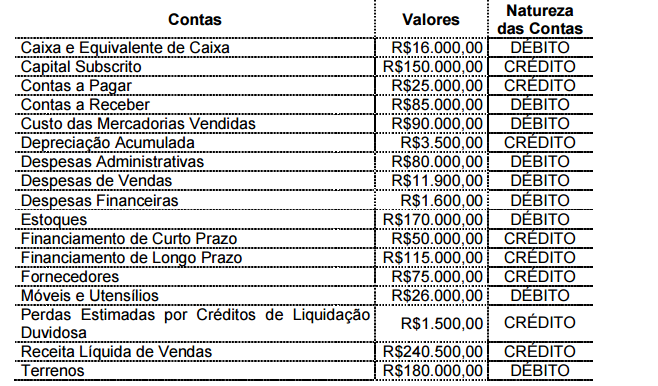

Com base nos dados abaixo, retirados de um balancete, determine o valor do Ativo Total:

Com base nos dados acima, é CORRETO afirmar que o valor do Ativo Total é:

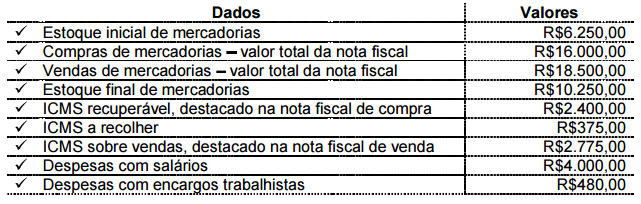

Uma Sociedade Empresária apresentou os seguintes dados de transações realizadas.

Com base nos dados acima, e sabendo-se que o ICMS sobre as compras é

recuperável, a apuração do resultado apresenta:

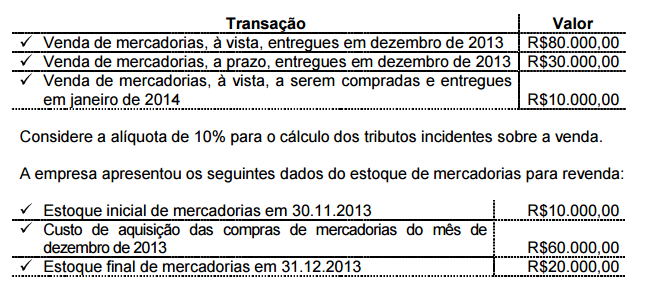

Uma Sociedade Empresária realizou as seguintes transações, no mês de dezembro de 2013:

Com base nos dados apresentados, o Lucro Bruto apurado em dezembro de

2013, de acordo com as Normas Brasileiras de Contabilidade, é de:

Assinale a opção que apresenta o fato contábil que gerou o lançamento abaixo:

A opção que representa o fato contábil acima é:

Um título de renda fixa, com prazo de dois anos, garante pagamentos de juros de

R$600,00, ao final de cada ano, e resgate de R$5.000,00, no vencimento do título.

Considerando-se uma taxa de juros compostos de 10% ao ano, o valor presente

do título é igual a: