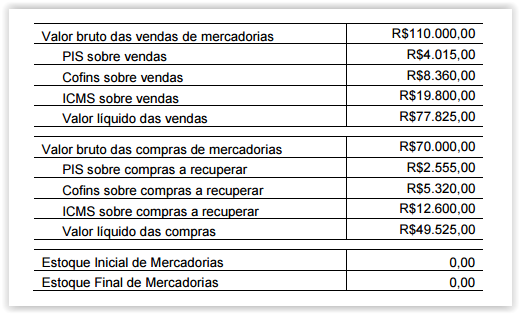

Uma Sociedade Empresária apresentou os seguintes dados para a elaboração

da Demonstração do Valor Adicionado em 2014:

Considerando-se que houve apenas esses saldos e movimentações, o

Valor Adicionado Bruto, na Demonstração do Valor Adicionado, é igual a:

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00,

mercadorias para sua controlada, a Sociedade Empresária 2

O custo das mercadorias vendidas nessa transação foi de R$60.000,00

Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias

adquiridas em Estoque de Mercadorias.

A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2

Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os

seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

De acordo com a NBC T 16 – Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público, especificamente à Depreciação, Amortização e Exaustão, julgue

os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a

opção CORRETA.

I. Depreciação é a redução do valor dos bens tangíveis pelo desgaste ou

perda de utilidade por uso, ação da natureza ou obsolescência.

II. Valor residual é o montante líquido que a entidade, com razoável

segurança, espera obter por um ativo no fim de sua vida útil econômica,

deduzidos os gastos esperados para sua alienação.

III. Amortização é a redução do valor aplicado na aquisição de direitos de

propriedade e quaisquer outros, inclusive ativos intangíveis, com

existência ou exercício de duração limitada, ou cujo objeto sejam bens de

utilização por prazo legal ou contratualmente limitado.

IV. Valor líquido contábil é o valor do bem registrado na Contabilidade, em

determinada data, deduzido da correspondente depreciação,

amortização ou exaustão acumulada.

A sequência CORRETA é:

Uma Indústria fabrica quatro tipos de produtos e obtém as margens de

contribuição a seguir discriminadas:

No mês de julho, ocorreu uma escassez do material secundário no mercado. A

indústria identificou que não dispõe, em seus estoques, de materiais em

quantidade suficiente para fabricar os produtos e atender à demanda pelos

quatro produtos.

Considerando-se as informações fornecidas e que o mercado absorve

todas as unidades produzidas, é CORRETO afirmar que, diante da

escassez de material secundário, a indústria deverá priorizar a fabricação

do:

Determinada empresa contratou empréstimo a juros compostos de 23,144% ao

ano.

A taxa trimestral equivalente é de, aproximadamente:

Em relação ao Código de Ética Profissional do Contador, assinale a opção CORRETA.

De acordo com a NBC TA 210 – Concordância com os Termos do Trabalho de

Auditoria, analise os requisitos apresentados nos itens abaixo, quanto à

obrigatoriedade de sua inclusão na carta de contratação de auditoria, e, em

seguida, assinale a opção CORRETA.

I. Objetivo e alcance da auditoria das demonstrações contábeis.

II. Identificação da estrutura de relatório financeiro aplicável para a

elaboração das demonstrações contábeis.

III. Referência à forma e ao conteúdo esperados de quaisquer relatórios a

serem emitidos pelo auditor, e uma declaração de que existem

circunstâncias em que um relatório pode ter forma e conteúdo diferentes

do esperado.

IV. As responsabilidades do auditor e as responsabilidades da

administração, quanto ao trabalho de auditoria.

Devem ser incluídos na carta de contratação de auditoria os requisitos

apresentados nos itens:

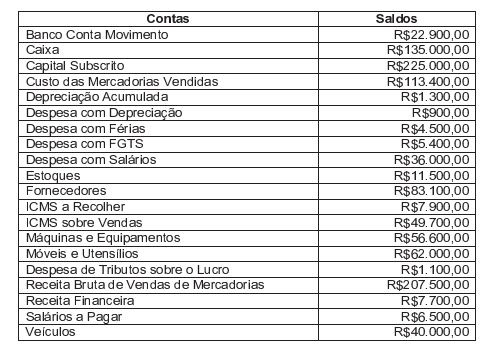

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é CORRETO afirmar que o valor do:

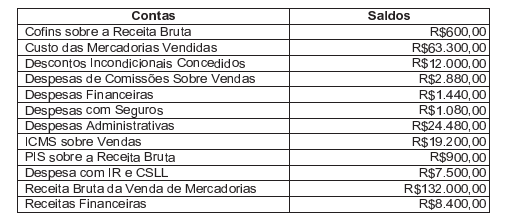

Uma Sociedade Empresária apresentou os seguintes dados:

I

Com base nos dados apresentadas, pode-se afirmar que o valor do Lucro Líquido do Exercício é de:

Uma determinada indústria fabrica dois produtos: A e B.

No mês de fevereiro de 2015, a indústria incorreu em Custos Indiretos de Fabricação no total de R$15.000,00.

Nesse mesmo mês, foram produzidas 2.000 unidades de cada produto.

Para produzir o produto A, foram consumidas 3.000 horas/máquina e, para produzir o produto B, foram consumidas 7.000 horas/máquina.

Os Custos Indiretos de Fabricação são apropriados aos produtos, com base nas horas/máquina consumidas.

Os custos variáveis de cada um dos produtos são de R$5,00 por unidade.

Considerando os dados acima, o custo unitário total do produto A, calculado pelo Custeio por Absorção, no mês de fevereiro, é de:

Uma indústria compra matéria-prima a prazo. Após o recebimento da matéria-prima, a indústria a armazena, em média, por 7 (sete) dias, antes de encaminhá-la para a área de produção, onde ficará 4 (quatro) dias em processo.

Após a conclusão da manufatura, a indústria mantém o produto acabado em estoque por um tempo médio de 21 dias, antes de vendê-lo. As vendas são efetuadas com prazo médio de recebimento de 35 dias. O pagamento ao fornecedor se dá em 17 dias após a compra da matéria-prima. Acerca da situação acima, o Ciclo Operacional Total é de:

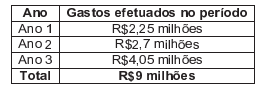

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade.

A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3.

A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações acima, o valor da receita, de acordo com a NBC TG 17 — Contrato de Construção, é de:

Um auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

Diante dessas circunstâncias, deve o auditor:

De acordo com o texto, todos os itens descrevem requisitos do profissional de sucesso, EXCETO:

Com relação à situação patrimonial, assinale a opção INCORRETA.