Um hotel adquiriu uma caldeira para o aquecimento da água a ser

consumida pelos hóspedes e pagou por isso R$10.800,00 à vista. O

fornecedor ficou responsável pela entrega do produto. Para a instalação

da referida caldeira, o hotel pagou mais R$3.600,00. A caldeira tem vida

útil estimada em 10 anos. O valor residual é estimado em R$2.400,00. A

caldeira ficou pronta para uso em 1º.8.2015. O hotel calcula a depreciação

usando o Método Linear.

Com base nos dados informados, a despesa de depreciação da

caldeira, no mês de agosto de 2015, é de:

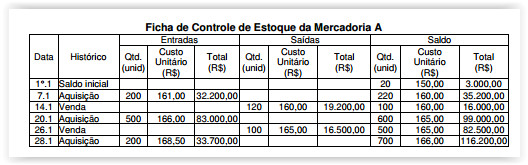

Uma Sociedade Empresária apresentava para a Mercadoria A a seguinte

Ficha de Controle de Estoques, referente ao período de 1° a 28 de janeiro

de 2016:

A Sociedade Empresária utiliza a Média Ponderada Móvel como critério

de mensuração de estoques.

No dia 30 de janeiro, um cliente devolveu 10 unidades da Mercadoria A

que haviam sido vendidas no dia 26 de janeiro de 2016

Com base nos dados informados e desconsiderando-se a incidência

de impostos, as unidades devolvidas serão acrescidas ao Estoque

de Mercadorias ao custo unitário de:

Uma indústria que fabrica três modelos de mesas apresentou, em um

determinado período, os saldos de gastos abaixo:

Com base nos saldos apresentados e considerando-se como objeto

de custeio os produtos, o valor total dos Custos Indiretos é:

Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.

Um profissional de contabilidade A foi contratado por uma empresa para

a execução de um trabalho contábil especializado. Por tratar-se de um

trabalho extenso, repassou, com a anuência por escrito do cliente, a maior

parte dos serviços a um colega de profissão B, de reconhecida

competência naquela especialidade.

No ano seguinte, em virtude de um problema relevante ocorrido no

trabalho realizado, o cliente cobrou a responsabilidade técnica do

profissional A por ele contratado, o qual negou sua responsabilidade,

alegando que os trabalhos foram realizados pelo seu colega B, conforme

documentos elaborados e assinados pelo profissional terceirizado.

De acordo com o Código de Ética Profissional do Contador, a atitude

do contador contatado pela empresa foi:

De acordo com a Resolução CFC n.º 803/96 – Código de Ética do Profissional do Contador, é dever do profissional quando atuar como perito, assistente técnico, auditor ou árbitro:

Com base na NBC TP 01 – Perícia Contábil, especificamente em relação

aos procedimentos técnico-científicos aplicados na atividade de Perícia

Contábil, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. O exame é a análise de livros, registros das transações e

documentos.

II. A vistoria é a diligência que objetiva a verificação e a constatação

de situação, coisa ou fato, de forma circunstancial.

III. O arbitramento é a determinação de valores ou a solução de

controvérsia por critério técnico-científico.

IV. A avaliação é o ato de estabelecer o valor de coisas, bens,

direitos, obrigações, despesas e receitas.

Estão CORRETOS os itens:

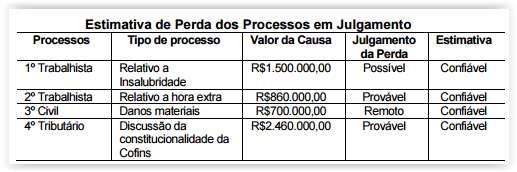

O Departamento Jurídico de uma Sociedade Empresária forneceu ao Departamento de Contabilidade a relação dos processos em julgamento, conforme tabela a seguir.

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

Uma Sociedade Empresária vendeu um imóvel de uso, à vista, por R$200.000,00. Na data da venda, a composição do valor contábil de R$52.500,00 desse imóvel era a seguinte: - Custo de aquisição R$500.000,00 - Depreciação acumulada R$350.000,00 - Perda estimada para redução ao valor recuperável R$97.500,00 Com base nos dados informados, o resultado líquido obtido com a venda do imóvel foi:

Uma Indústria fabrica dois produtos, denominados “A" e “B", e utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos.

A Indústria apresentou os seguintes dados da sua produção:

- Os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida.

- Os dados apresentados representam o volume normal de produção.

Considerando-se apenas as informações apresentadas, o custo unitário de produção do produto “A" é de:

Com base no Plano de Contas Aplicado ao Setor Público – PCASP, as contas contábeis são classificadas segundo a natureza das informações que evidenciam. De acordo com o Plano de Contas Aplicado ao Setor Público – PCASP, assinale a opção que apresenta apenas contas de natureza orçamentária.

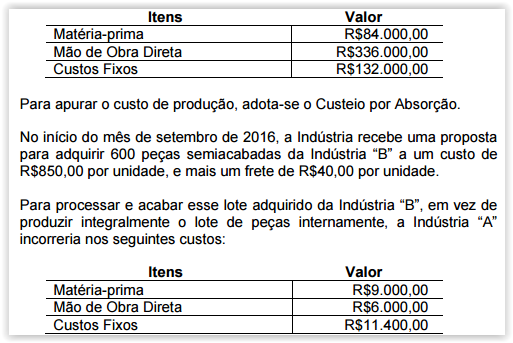

No mês de agosto de 2016, a Indústria “A" produziu 600 unidades de um determinado produto e apresentou a seguinte composição do custo de produção:

Diante das informações apresentadas, assinale a alternativa CORRETA.

Uma Sociedade Empresária tem por política substituir cada máquina utilizada na produção após 5 anos de uso. Para uma determinada máquina adquirida em julho de 2016, foram apuradas as seguintes informações de vida útil: - Vida útil média informada pelo fabricante 15 anos - Durabilidade média apurada pelas publicações técnicas especializadas 12 anos Existe, na legislação tributária vigente, a possibilidade de se utilizar um período de 3 anos para depreciação, independentemente do real tempo de uso da máquina pela Sociedade Empresária. Considerando-se os dados informados, e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, a vida útil da máquina a ser adotada, para fins de registro contábil da depreciação, será de:

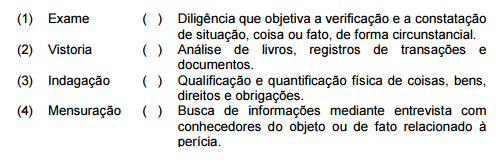

Com base na NBC TP 01 – PERÍCIA CONTÁBIL, associe os procedimentos periciais elencados na primeira coluna com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

O Departamento de Recursos Humanos de uma Sociedade Empresária

apresentou os seguintes dados, extraídos da folha de pagamento de

fevereiro de 2016 a ser paga no quinto dia útil do mês seguinte:

Considerando-se que não havia saldo remanescente dos períodos

anteriores e com base nos dados apresentados, após os lançamentos

contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em

29 de fevereiro de 2016, é de: