Uma Sociedade Empresária possui um único estabelecimento comercial.

Em 31.1.2016, apresentou os seguintes saldos no seu balancete mensal

referentes a registros de ICMS incidentes sobre compras e sobre vendas:

De acordo com as informações apresentadas, é CORRETO afirmar que

o registro contábil a ser efetuado para apuração do ICMS é:

Uma transportadora fez contrato de seguro para um de seus caminhões,

cuja vigência é de 12 meses, com início em 1º.12.2015. O caminhão está

avaliado em R$360.000,00. O prêmio total, pago à vista e em parcela única,

foi de R$18.000,00. O valor da franquia será de R$15.000,00

Considerando-se o Regime de Competência e com base nos dados

informados, o montante a ser apropriado como Despesa de Seguros,

em dezembro de 2015, é de:

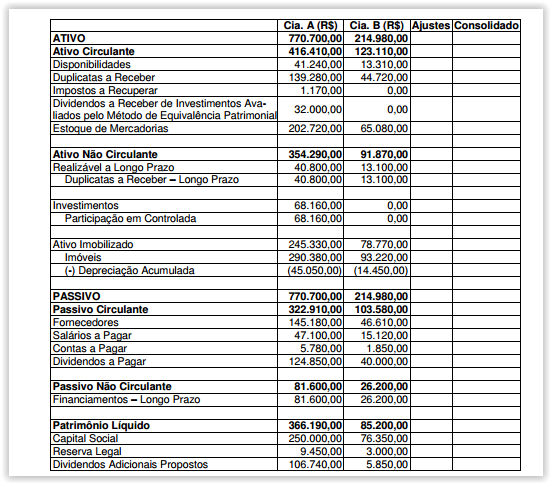

A Companhia A controla a Companhia B e detém 80% do capital desta.

Com base nos dados abaixo, faça a consolidação do Balanço Patrimonial

das duas companhias e, em seguida, assinale a opção CORRETA.

Informações adicionais:

- Não existem lucros não realizados decorrentes de transações entre as

duas companhias.

- A Companhia A não possui investimento em outras companhias além

da Companhia B.

- As companhias A e B estabeleceram em seus respectivos estatutos um

percentual maior que o mínimo estabelecido em lei para a destinação

dos dividendos.

Com base nos dados apresentados, é CORRETO afirmar que:

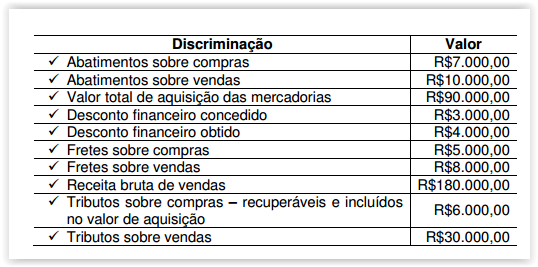

Uma Sociedade Empresária apresentou as seguintes informações a

respeito de suas operações com mercadorias:

Considere que todos os itens adquiridos foram vendidos no mesmo

período e que não havia estoques de mercadorias no início do período.

Diante apenas das informações apresentadas, e de acordo com o

disposto na Lei nº. 6.404/76, o Lucro Bruto é de:

A quantidade de produto, no Ponto de Equilíbrio Contábil, é aumentada quando:

De acordo com a NBC TA 500 – Evidência de Auditoria, assinale a afirmação INCORRETA:

Uma Sociedade Empresária adota o Método de Depreciação Linear, de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO.

As características do Ativo Imobilizado da empresa estão apresentadas a seguir:

- Valor de compra R$1.600.000,00

- Vida útil 20 anos

- Valor residual R$160.000,00

Considerando-se os dados apresentados, a depreciação acumulada e o valor contábil do Ativo Imobilizado ao final do quinto ano de disponibilidade para uso são, respectivamente:

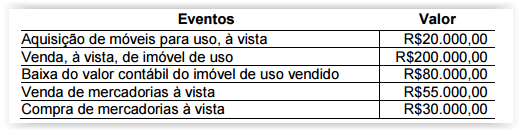

Uma Sociedade Empresária apresentou os seguintes eventos em 2015:

Considerando-se o reflexo desses eventos nas atividades apresentadas na Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Uma Sociedade Empresária adquiriu, a prazo, mercadorias para revenda pelo valor total de R$25.000,00. Nesse valor, estão incluídos R$4.250,00 relativos a ICMS Recuperável. O transporte das mercadorias, no valor de R$2.000,00, foi pago pela empresa vendedora, sem reembolso pela adquirente. A Sociedade Empresária apura PIS e Cofins pelo Regime de Incidência Não Cumulativo. Considerando-se o disposto na NBC TG 16 (R1) – Estoques, e que as alíquotas a serem utilizadas para cálculo do valor recuperável de PIS e Cofins no Regime de Incidência Não Cumulativo são, respectivamente, 1,65% e 7,6%, o Custo de Aquisição das mercadorias é de:

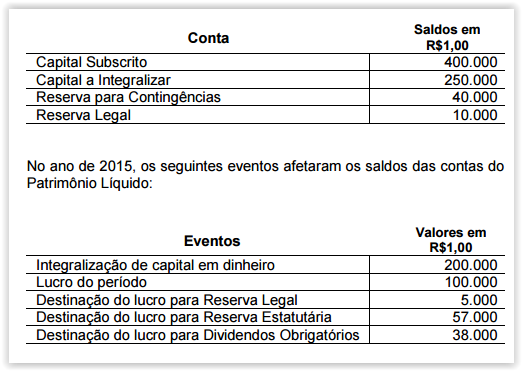

Uma Sociedade Empresária apresentava, em 31.12.2014, os seguintes saldos nas contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

Uma Sociedade Empresária que desenvolve atividades rurais apresentou a seguinte posição em 31.12.2015:

Informações:

- As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos.

- A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas.

- Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00.

- Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, na venda das colheitadeiras a Sociedade Empresária apresentou:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, os estoques são ativos na forma de materiais ou suprimentos a serem usados no processo de produção, ou na forma de materiais ou suprimentos a serem usados ou distribuídos na prestação de serviços, ou mantidos para a venda ou distribuição no curso normal das operações ou ainda usados no curso normal das operações. Os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois o menor. Os gastos de distribuição e de administração geral relacionados ao estoque são considerados como Variações Patrimoniais Diminutivas – VPD do período em que ocorrerem e não como custo dos estoques. De acordo com o exposto, assinale o item que apresenta um exemplo que NÃO é reconhecido como Variação Patrimonial Diminutiva – VPD do período em que é realizado.

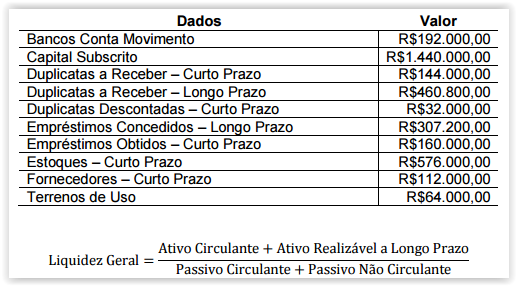

Uma Sociedade Empresária apresentou, em 30.6.2016, os seguintes dados retirados do seu Balancete de Verificação e a fórmula de Liquidez Geral:

Considerando-se apenas os dados apresentados, é CORRETO afirmar que o Índice de Liquidez Geral é de aproximadamente:

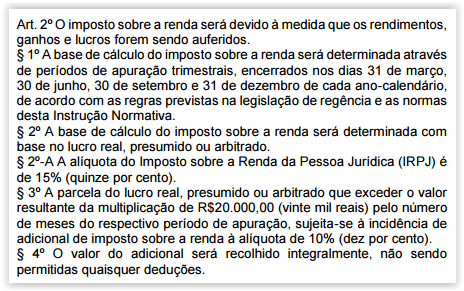

Uma Sociedade Empresária optante pelo Lucro Presumido apura seus tributos sobre o lucro trimestralmente.

Em um determinado trimestre, apurou uma base de cálculo, ou seja, um Lucro Presumido, para o Imposto sobre a Renda da Pessoa Jurídica – IRPJ, no valor de R$350.000,00.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º 1.515, de 24 de novembro de 2014:

Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

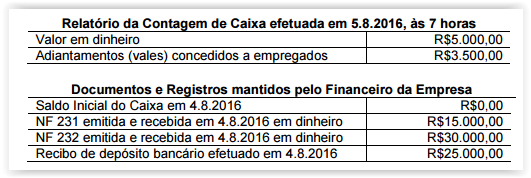

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas efetua vendas aos seus clientes com a utilização de cobrança bancária para as vendas a prazo e recebimento das vendas à vista em dinheiro em sua sede.

Os Auditores Independentes contratados para prestar os serviços de auditoria nessa Sociedade Empresária realizaram Teste de Controle no primeiro dia de trabalho, efetuando a contagem física do Caixa, e confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi: