Assinale a opção que representa a CORRETA associação entre o fato contábil e o seu registro no Balanço Patrimonial.

Uma Sociedade Empresária apresentou os seguintes dados extraídos da

contabilidade referente ao ano de 2015:

- Receita de Vendas R$90.000,00

- Variação positiva de Contas a Receber R$60.000,00

- Pagamento a fornecedores R$20.000,00

- Compra à vista de Ativo Imobilizado R$15.000,00

A variação de Contas a Receber deveu-se única e exclusivamente a

recebimentos de vendas de mercadorias efetuadas no período.

Com base nos dados apresentados, o caixa gerado nas atividades

operacionais foi de:

Uma empresa rural adquiriu um trator por meio de arrendamento mercantil

financeiro. No contrato de compra constam as seguintes condições:

- Quantidade de prestações = 60

- Valor mensal da prestação = R$5.000,00

- Taxa de juros implícita no arrendamento mercantil = 1,5% ao mês

A Contabilidade da empresa forneceu as seguintes informações:

- Valor justo da máquina arrendada = R$195.000,00

- Valor presente das prestações = R$196.901,35

De acordo com a NBC TG 06 (R2) – Operações de Arrendamento

Mercantil, no momento da aquisição do trator, o efeito líquido em um

dos elementos do Balanço Patrimonial dessa empresa é de:

Com relação à Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

ser incluída na Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, a qual é mais abrangente que a anterior.

II. Quando a Entidade evidenciar o resultado e sua destinação nas Notas

Explicativas, está desobrigada de publicar a Demonstração dos

Lucros ou Prejuízos Acumulados – DLPA.

III. A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

discriminará, entre outros, o saldo do início do período, as reversões

de reservas de lucro e o lucro líquido do exercício.

A sequência CORRETA é:

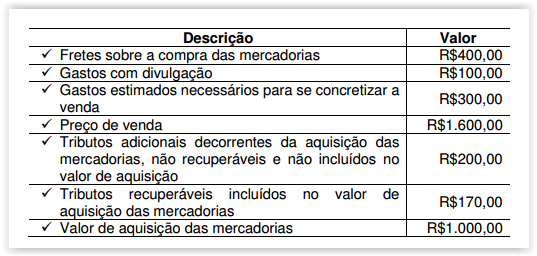

Uma Sociedade Empresária comercial realizou aquisição de mercadorias

para revenda.

Em seus registros constam os seguintes dados relacionados aos itens

adquiridos:

De acordo com a NBC TG 16 (R1) – Estoques, o custo de aquisição

dessas mercadorias é de:

As receitas do setor público são classificadas em duas categorias econômicas: as Receitas Correntes e as Receitas de Capital. As Receitas Correntes correspondem a:

Uma Sociedade Empresária optou por liquidar, antecipadamente, o valor

da indenização devida ao sócio excluído do quadro societário, prevista

originalmente para ser paga ao final de 12 meses, a contar da data da

exclusão do sócio, cujo montante seria de R$96.882,69

Considerando-se os dados acima, com base na taxa de juros

compostos de 0,85% ao mês, o valor presente a ser pago é de,

aproximadamente:

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, é INCORRETO afirmar que:

De acordo com a NBC TG 16 (R1) – Estoques, julgue os itens quanto à

inclusão no custo dos estoques e, em seguida, assinale a alternativa

CORRETA.

I. Despesas administrativas que não contribuem para trazer o

estoque ao seu local e condição atuais.

II. Despesas de comercialização, incluindo a venda e a entrega

dos bens e serviços aos clientes.

III. O preço de compra, os impostos de importação e outros tributos

não recuperáveis.

IV. Os custos de transporte, seguro, manuseio e outros

diretamente atribuíveis à aquisição de produtos acabados,

materiais e serviços.

V. Valor anormal de desperdício de materiais, mão-de-obra ou

outros insumos de produção.

NÃO estão incluídos no custo dos estoques, porém são

reconhecidos no resultado do período os itens:

De acordo com a NBC TA 530 – Amostragem em Auditoria, quanto à

definição da amostra, tamanho e seleção dos itens para teste, julgue os

itens abaixo como Verdadeiros (V ) ou Falsos ( F ) e, em seguida, assinale

a opção CORRETA.

I. Em auditoria, é permitida somente a amostragem de proporção

estatística ou censo.

II. A consideração da natureza da evidência de auditoria desejada

e as eventuais condições de desvio ou distorção ou outras

características relacionadas a essa evidência de auditoria

ajudam o auditor a definir o que constitui desvio ou distorção e

qual população usar para a amostragem.

III. O nível de risco de amostragem que o auditor está disposto a

aceitar afeta o tamanho da amostra exigido.

A sequência CORRETA é:

Uma Sociedade Empresária realizou uma venda de mercadoria à vista, no valor de R$320.000,00, com incidência de ICMS à alíquota de 18%. O Custo da Mercadoria Vendida foi de R$192.000,00. O Lucro Bruto dessa única transação de venda realizada pela Sociedade Empresária é de:

Uma Sociedade Empresária apresentava um saldo de R$350.000,00 em Duplicatas a Receber, em 31.12.2015, antes do encerramento do seu Balanço Patrimonial. Ao proceder a mensuração do valor recuperável dessas duplicatas a receber, a empresa estimou uma perda no valor recuperável de R$10.500,00. O lançamento contábil da constituição dessa perda estimada será:

A Sociedade Anônima “A" controla a Sociedade Anônima “B" por meio de uma participação direta de 40% e uma participação indireta de 20%.

Em 31.12.2015, a Sociedade Anônima “B" apurou um lucro líquido de R$200.000,00, dos quais R$50.000,00 referem-se a lucro com venda de mercadorias para a Controladora.

Na data da apuração do resultado do período, não havia resultados não realizados de operações entre as duas Sociedades.

Considerando-se os dados apresentados, o Resultado da Equivalência Patrimonial relativo à participação da Sociedade Anônima “A" na Sociedade Anônima “B" é igual a:

De acordo com a NBC TG 16 (R1) – ESTOQUES, na determinação do Valor Realizável Líquido, o valor estimado das comissões da equipe de vendas necessárias para se concretizar a venda dos itens estocados deve ser tratado como:

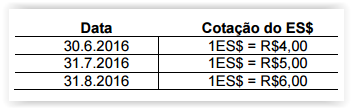

Uma Construtora, cuja moeda funcional é o Real (R$), importou um guindaste para utilização em sua atividade de construção civil, pelo período de 10 anos.

Considere que a moeda de realização da transação de compra é uma moeda hipotética denominada Estrangeiro (ES$).

O guindaste foi adquirido por ES$15.000,00, com pagamento previsto para 31.8.2016.

Por ocasião do desembaraço aduaneiro, em 30.6.2016, a Construtora incorreu em gastos no valor total de R$5.000,00, referentes a impostos de importação, não recuperáveis, pagos à vista.

O guindaste foi colocado em uso em 1º.7.2016.

As cotações do ES$ no período foram:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que: