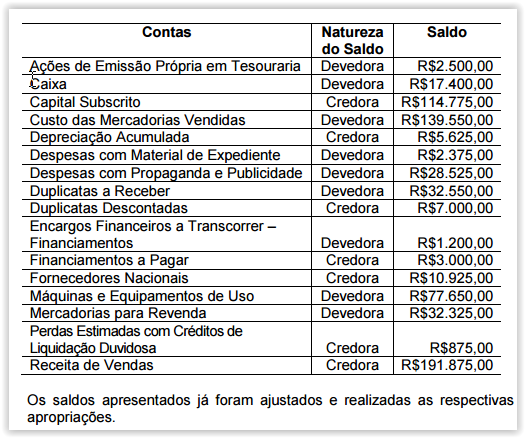

Uma Sociedade Empresária apresentou as seguintes contas com seus respectivos saldos, em 31.12.2015.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Uma Sociedade Empresária foi constituída em 1°.12.2015, com um capital subscrito no valor de R$150.000,00.

Durante o mês de dezembro de 2015, ocorreram os seguintes eventos:

Considerando-se os dados apresentados, é CORRETO afirmar que, na elaboração do Balanço Patrimonial levantado em 31.12.2015, o total do:

Uma Sociedade Empresária adquiriu um equipamento de uso por R$150.000,00 e pagou da seguinte forma: 30% à vista, em dinheiro, e o restante em três parcelas mensais e iguais sem juros. Nessa operação, houve incidência de 12% referentes ao ICMS não recuperável. Para a contabilização da operação, não foi considerado o Ajuste a Valor Presente por não ser relevante. Após a contabilização dessa operação, o patrimônio da Sociedade Empresária evidenciará um aumento líquido:

Em 15.8.2016, uma Sociedade Empresária comprou mercadorias para revenda, no valor de R$156.000,00, para pagamento em 31.8.2016. No valor de R$156.000,00, está incluído o ICMS recuperável calculado à alíquota de 17%. A empresa adota o Regime de Incidência Cumulativo de PIS e Cofins, com as alíquotas de 0,65% e 3%, respectivamente. Considerando-se as informações apresentadas, assinale a opção que apresenta o lançamento contábil CORRETO dessa operação.

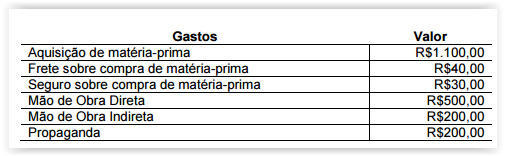

Uma Indústria apresentou os seguintes gastos no mês de dezembro de 2015:

Observações sobre os eventos:

- A aquisição de matéria-prima ocorreu no dia 10.12.2015, mediante Nota Fiscal com valor total de R$1.100,00, na qual constava o destaque de R$100,00 em tributos recuperáveis e R$100,00 em tributos não recuperáveis.

- Os gastos com frete e seguro foram realizados para que a matéria-prima chegasse até a entidade e foram pagos pela Indústria adquirente. Sobre esses gastos não houve incidência de tributos não cumulativos.

- Toda a matéria-prima adquirida foi processada e convertida em produtos acabados durante o mês, mediante a utilização de R$500,00 de mão de obra direta e R$200,00 de mão de obra indireta.

- No início do período, a Indústria não possuía estoque de nenhum tipo.

- A propaganda foi contratada e realizada durante o período.

- A Indústria adota o Método de Custeio por Absorção e o volume de produção foi normal.

Considerando-se que não houve nenhuma venda no período e diante apenas das informações apresentadas, o valor do Estoque de Produtos Acabados, em 31.12.2015, é de:

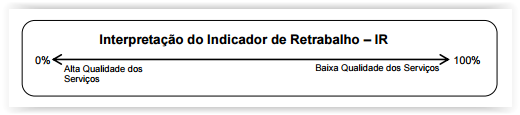

Um coordenador de manutenção, desejoso por verificar a qualidade dos serviços de sua equipe, desenvolveu alguns indicadores de desempenho, entre os quais o Indicador de Retrabalho – IR.

Os serviços realizados por sua equipe não envolvem a aplicação de material, e todas as reclamações apresentadas pelos seus exigentes clientes são analisadas pelo coordenador técnico.

Em caso de reclamação procedente, os custos de retrabalho são cobertos integralmente pela entidade, que refaz o trabalho já realizado anteriormente, sem custas para o cliente.

O Indicador de Retrabalho – IR, segundo o coordenador, deve ser interpretado de acordo com a lógica representada pela figura a seguir:

A quantidade de serviços refeitos em um período corrente, mas referente a um período anterior, é imaterial e não necessita, segundo análise do coordenador, de segregação. Esses casos são acatados como do próprio período em análise.

Considerando-se apenas as informações apresentadas, assinale, entre as fórmulas abaixo, aquela que corresponde a uma medição para o Indicador de Retrabalho – IR mencionado, cuja unidade de medida seja porcentagem dos serviços refeitos em relação ao total de serviços realizados no mesmo período.

De acordo com a NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO, NÃO é exemplo de propriedade para investimento:

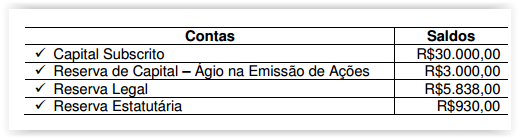

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2015. Ao

final do ano, apresentou os saldos abaixo, após a destinação do resultado.

Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de:

Assinale a opção que indica o evento cujo registro contábil aumenta simultaneamente o Ativo Circulante e o Passivo Circulante.

Assinale a opção que apresenta apenas contas classificadas no Ativo Não Circulante.

Uma Sociedade Industrial produz e comercializa dois produtos: Produto A

e Produto B.

A empresa adota o método de Custeio por Absorção e faz o rateio dos

Custos Indiretos aos produtos com base na quantidade produzida e

acabada de cada produto no mês.

Com base nos dados apresentados, o Custo Unitário do Produto A

no mês de fevereiro é de:

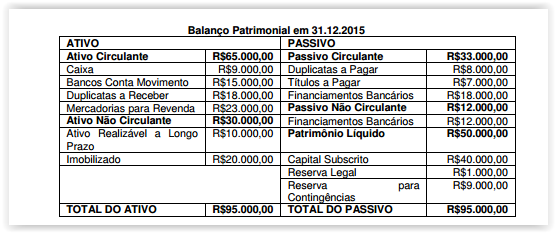

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes

dados do Balanço Patrimonial:

A partir desse Balanço Patrimonial, é CORRETO afirmar que:

De acordo com o Código de Ética Profissional do Contador – CEPC e as

Normas Brasileiras de Contabilidade, julgue os procedimentos hipotéticos

a seguir e, em seguida, assinale a opção CORRETA.

I. As demonstrações contábeis da Sociedade Empresária foram

elaboradas de acordo com o que foi definido entre o profissional

de contabilidade e os gestores da sociedade. Assim, em

decorrência dessas definições, as receitas foram reconhecidas

quando recebidas e as despesas, quando pagas. Para efeito da

elaboração do Balanço Patrimonial de 31.12.2014, o custo das

mercadorias vendidas e entregues, provenientes das receitas

não recebidas, foram transferidas da conta de estoque para

contas a receber.

II. Um Contador identificou e apresentou em seu relatório de

auditoria, dirigido aos gestores de uma Sociedade Empresária

objeto desta auditoria, diversos equívocos cometidos por um

colega Contador na aplicação das Normas Brasileiras de

Contabilidade editadas pelo Conselho Federal de Contabilidade,

na elaboração das demonstrações contábeis.

III. Um profissional de contabilidade foi contratado para dar parecer

sobre o procedimento contábil a ser adotado no reconhecimento

de um determinado ativo. Reconhecendo que o parecer poderia

ser útil para outros profissionais, o Contador resolveu publicá-lo

em revista técnica, em seu nome, omitindo no relatório qualquer

dado que remetesse à consulente.

Está(ão) CORRETO(S ) o(s) procedimento(s):

Com base na NBC TP 01 – Perícia Contábil, julgue as afirmativas abaixo

como Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale a opção

CORRETA.

I. O perito, enquanto estiver de posse do processo ou de

documentos, deve zelar por sua guarda e segurança e ser

diligente.

II. Para a execução da perícia contábil, o perito deve ater-se ao

objeto e ao lapso temporal da perícia a ser realizada.

III. Mediante termo de diligência, o perito deve solicitar por escrito

todos os documentos e informações relacionados ao objeto da

perícia, fixando o prazo para entrega.

IV. A eventual recusa no atendimento a diligências solicitadas ou

qualquer dificuldade na execução do trabalho pericial deve ser

comunicada, com a devida comprovação ou justificativa, ao juízo,

quando se tratar de perícia judicial; ou à parte contratante, no

caso de perícia extrajudicial.

Estão CORRETOS os itens:

Uma Sociedade Empresária apresentou, em 31.12.2015, antes da

apuração do resultado do exercício, o seguinte Patrimônio Líquido:

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00

Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores,

o valor a ser destinado no período, obrigatoriamente, para Reserva

Legal é de: