O custo de reposição como base de mensuração contábil de ativos no contexto do setor público

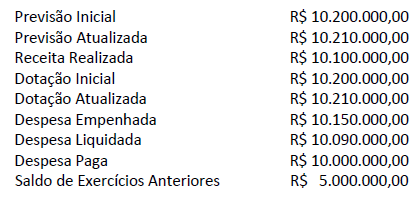

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro

do ano X1:

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício financeiro de X1 é correto afirmar que foi apresentado um:

Na estrutura do Plano de Contas Aplicado ao Setor Público, a conta “Crédito Empenhado Pago” pertence à natureza da informação:

É a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

A definição acima é referente à(ao):

A remuneração das disponibilidades do Tesouro Nacional é uma receita:

Um parâmetro definido pela LRF para acompanhamento dos limites fiscais é a Receita Corrente Líquida (RCL), que consiste no somatório das receitas correntes, deduzido de valores também definidos em lei, correspondentes a destinações de recursos vinculados.

Na apuração da RCL da União, uma das deduções previstas corresponde a

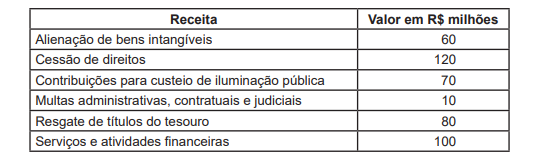

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes / Intraorçamentárias, em R$ milhões, é

De acordo com a NBC TSP - Estrutura Conceitual, o termo utilizado no contexto dos passivos para se referir ao mesmo conceito de preço líquido de venda utilizado no contexto dos ativos é o

Para o registro contábil da abertura de um crédito adicional especial, uma conta da classe

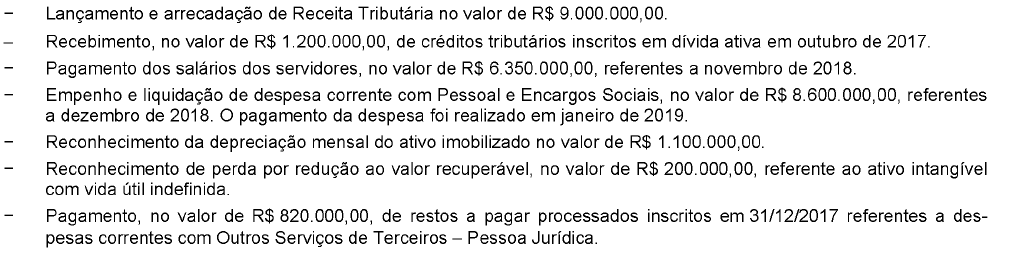

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Com base nessas transações tomadas em conjunto, em dezembro de 2018, o resultado patrimonial do referido ente público municipal referente ao exercício financeiro de 2018 teve

Em conformidade com o Manual de Contabilidade aplicada ao Setor Público, despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

Analise as afirmativas abaixo e assinale a alternativa CORRETA, sobre etapas da despesa orçamentária:

As seguintes informações foram levantadas pela Prefeitura Municipal de Cinco Pontes, visando à abertura de crédito adicional suplementar: ativo financeiro apurado no balanço patrimonial do exercício anterior ($ 1.000.000); passivo financeiro apurado no balanço patrimonial do exercício anterior ($ 700.000); crédito adicional especial reaberto neste exercício sem operação de crédito a ele vinculada ($ 150.000); despesa fixada referente ao exercício anterior ($ 900.000); despesa empenhada referente ao exercício anterior ($ 860.000); receita prevista para este exercício até o presente mês ($ 400.000); receita arrecadada neste exercício até o presente mês ($ 500.000); tendência de arrecadação para o restante deste exercício ($ 50.000 de excesso de arrecadação); crédito adicional extraordinário aberto neste exercício ($ 30.000); operações de crédito para fazer face às despesas incrementais deste exercício ($ 80.000). É possível afirmar que o valor disponível para abertura de crédito adicional suplementar no município de Cinco Pontes é de:

Em se tratando de uma transação realizada no setor público e com base no enfoque patrimonial adotado pelo Plano de Contas Aplicado ao Setor Público (PCASP), pode-se afirmar que representa uma variação patrimonial quantitativa diminutiva o (a):

Em conformidade com a Lei nº 4.320/64, este balanço demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte:

É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. Esta descrição refere-se ao conceito de