Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

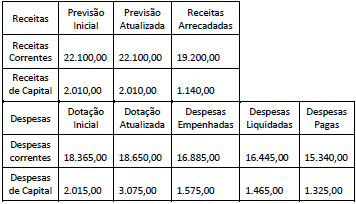

O quadro a seguir apresenta dados, expressos em milhares de reais, extraídos do Balanço Orçamentário de uma entidade pública em um dado exercício.

A partir da análise dessa demonstração, é correto afirmar que:

O Plano de Contas Aplicado ao Setor Público (PCASP) estabeleceu um mecanismo para possibilitar a consolidação das contas públicas nos diversos níveis de governo. O mecanismo identifica o 5º nível de detalhamento das contas quando os respectivos saldos devem ser excluídos ou não da consolidação.

Dessa forma, os saldos de operações decorrentes de transações entre entidades que pertencem ao Orçamento Fiscal e da Seguridade Social do mesmo ente público devem ser identificados no 5º nível com o dígito:

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por:

Em janeiro de 2019 um município realizou o pagamento de restos a pagar, que são as saídas para quitação de despesas empenhadas em exercícios anteriores.

O pagamento de restos a pagar em 2019 é considerado na contabilidade pública um registro:

Analise o lançamento contábil abaixo:

O lançamento contábil acima foi realizado por um órgão público.

Sobre esse lançamento contábil, é correto afirmar:

Na contabilidade pública o resultado patrimonial corresponde à diferença entre o valor total:

Com base na Lei Complementar Federal nº 131, de 2009, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, assinale a alternativa correta.

Os empréstimos e os imóveis vinculados ao RPPS, com finalidade previdenciária, respectivamente concedidos e adquiridos, quando não havia vedação legal, ou recebidos como dação em pagamento recebem tratamento diferenciado, pois são de natureza patrimonial, devendo ser incorporados ao patrimônio do RPPS. Nesse sentido, assinale a alternativa que apresenta o lançamento adequad para o registro da incorporação do imóvel à carteira de investimentos do RPPS.

Partindo-se de um balanço patrimonial inicial conhecido e do orçamento de um período, para a apuração do saldo final de caixa projetado para cada mês do período orçamentado, pode ser utilizada uma metodologia de apuração por diferença, que segue alguns passos. NÃO faz parte dessa metodologia:

Um projeto originalmente previsto para durar 1 ano foi analisado, em determinada data de controle, pela técnica de EVA (earned value analysis). A situação do projeto nessa data era:

PV = R$600,00, equivalente a 40% do planejado;

EV = R$200,00, equivalente a 30% do planejado, e

AC = R$620,00.

O gerente do projeto está otimista e acredita que o restante do trabalho será executado de acordo com o PV.

O orçamento na data de conclusão (BAC) é:

O ciclo orçamentário contempla as fases de elaboração, discussão e aprovação, execução e avaliação do orçamento, as quais têm participação dos representantes dos poderes e também da sociedade.

No que tange à participação do Poder Legislativo, as alterações promovidas por parlamentares no projeto de lei do orçamento antes da sua votação são chamadas de:

Considere os dados do Quadro I a seguir extraídos do Balanço Patrimonial do exercício findo em 31/12/2018 de uma unidade da Federação, com valores expressos em milhares de reais.

Até o final do terceiro bimestre do exercício financeiro de 2019 foram registrados os seguintes fatos:

- Abertura de créditos adicionais extraordinários no valor de R$ 100 mil.

- Reabertura de créditos adicionais do exercício anterior no valor de R$ 245 mil.

- Anulação de dotações orçamentárias no valor de R$ 115 mil.

- Abertura de créditos adicionais especiais no valor de R$ 190 mil.

- Excesso de arrecadação no valor de R$ 160 mil, com tendência de crescimento até o final do exercício.

A partir das informações apresentadas no Quadro I, o saldo patrimonial da unidade da Federação ao final do exercício de 2018 corresponde, em milhares de reais, a:

O sistema de custos do governo federal é um mecanismo de fomento à transparência pública. O gestor público, ao utilizar as

informações geradas pelo sistema de custos, tem subsídios para tomar decisões a respeito de

- produzir ou terceirizar.

- descontinuar ou permanecer com as atividades.

- comprar ou alugar bens.

- contratar ou demitir servidores.

- comparar custo realizado com custo orçado.

Estão certos apenas os itens

Caso um empresário do setor agropecuário doe maquinários de suas fazendas, em bom estado de conservação, à prefeitura do município em que atue, o critério a ser adotado pela prefeitura para reconhecimento e mensuração dos bens recebidos gratuitamente, conforme o MCASP, será o