Em relação às entidades subordinadas à Lei nº 12.527/2011 - Lei de Acesso a Informações, analisar os itens abaixo:

I. Empresas de capital privado, como Sociedade Anônima (SA) e Sociedade Empresária Limitada (Ltda.).

II. Os órgãos públicos integrantes da administração direta dos Poderes Executivo, Legislativo, incluindo as Cortes de Contas, e Judiciário e do Ministério Público.

III. As autarquias, as fundações públicas, as empresas públicas, as sociedades de economia mista e demais entidades controladas direta ou indiretamente pela União, pelos Estados, pelo Distrito Federal e pelos Municípios.

Estão CORRETOS:

– Analise as assertivas a seguir a respeito dos aspectos contábeis da Dívida Ativa, segundo as leis e as novas normas aplicadas à contabilidade do setor público:

- Em face de sua liquidez e certeza, a Dívida Ativa classifica-se no Ativo Circulante.

- A inscrição do crédito em Dívida Ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público.

- Atualização monetária, juros e outros encargos incidentes sobre os créditos inscritos em Dívida Ativa só serão registrados como Variação Patrimonial Aumentativa quando do seu recebimento.

Quais estão corretas?

Analise as assertivas abaixo sobre o Balanço Financeiro, à luz do que dispõem as normas brasileiras aplicadas ao setor público:

- O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício, que pode ser feita deduzindo-se o saldo em espécie do exercício anterior do saldo em espécie para o exercício seguinte.

- O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício mediante a soma da receita orçamentária, mais as transferências financeiras recebidas, mais os recebimentos extraorçamentários, menos a despesa orçamentária, as transferências financeiras concedidas e os pagamentos extraorçamentários.

- As receitas orçamentárias são apresentadas líquidas de deduções. O detalhamento das deduções da receita orçamentária por fonte/destinação de recursos pode ser apresentado em quadros anexos ao Balanço Financeiro e em Notas Explicativas.

Quais estão corretas?

As características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das entidades do setor público são:

Na Lei Orçamentária de determinado Município da região Noroeste, para o exercício de 2018, consta a autorização da despesa na dotação orçamentária “serviços de conservação e manutenção de logradouros públicos”, no valor de R$ 220.000,00. Ao final do exercício de 2018, a execução orçamentária da referida dotação apresentava a seguinte situação:

-Despesa empenhada: R$ 130.000,00

- Despesa liquidada (processada): R$ 93.000,00

- Despesa paga: R$ 81.000,00

- Anulação parcial da referida dotação: R$ 20.000,00

Ao final do exercício de 2018 a execução orçamentária apresentou uma economia orçamentária. Quanto ao valor, assinale a alternativa correta.

O Plano de Contas Aplicado ao Setor Público (PCASP) surgiu da necessidade de haver um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público.

Com relação ao PCASP, considere as afirmativas a seguir.

I. As contas contábeis do PCASP são identificadas por códigos com sete níveis de desdobramento, compostos por oito dígitos.

II. O PCASP restringiu o detalhamento do 5º nível nos diversos níveis de consolidação às contas consideradas relevantes para fins do processo de consolidação.

III. Os entes da Federação somente poderão detalhar a conta contábil nos níveis anteriores ao nível apresentado na relação de contas do PCASP.

Está(ão) correta(s) a(s) afirmativa(s)

As despesas de exercícios anteriores são aquelas cujos fatos geradores ocorreram em exercícios anteriores àquele em que devia ocorrer o pagamento.

Com relação a esse tipo de despesa, analise as afirmativas a seguir.

I. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, que não se tenham processado na época própria, poderão ser pagas à conta de dotação específica consignada no orçamento.

II. Para fins de identificação como despesas de exercícios anteriores, considera-se como tal os compromissos reconhecidos após o encerramento do exercício e a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

III. Restos a pagar com prescrição interrompida nos quais ainda está vigente o direito do credor, devem ser identificados como despesas de exercícios anteriores.

Estão corretas as afirmativas

Para a questão, utilize a informação dos itens abaixo:

- o superávit financeiro apurado em balanço patrimonial do exercício anterior

- os provenientes de excesso de arrecadação

- os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei

- o produto de operações de crédito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

Marque a alternativa que demonstre quais são os recursos utilizados para abertura de créditos adicionais:

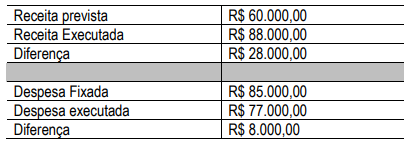

Sobre os dados do balanço orçamentário abaixo analise:

- O resultado orçamentário é de R$ 11.000,00

- O valor de R$ 28.000,00, que é a diferença entre a receita prevista e a arrecadada, é o excesso de arrecadação

- O balanço demonstra um superávit de previsão entre a receita e a despesa no valor de R$ 25.000,00

No que se refere ao orçamento público, a Constituição de 1988, em seu art. 165, determina que sejam estabelecidas, por meio de leis de iniciativa do Poder Executivo, a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual. Assinale a alternativa incorreta com

relação ao tema.

Observe os itens a seguir, relacionados com as contas integrantes das Demonstrações Contábeis do Setor Público.

- A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual;

- O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários;

- Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento;

- A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado;

- A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

Dentre os bens a seguir citados, quais os que tem o reconhecimento e mensuração facultativos no Patrimônio Público:

Sobre a Contabilidade Pública, analise os itens abaixo:

- A Contabilidade Pública é o ramo do Direito Financeiro que aplica, na Administração Pública, técnicas de registro contábeis com base nos princípios gerais da tributação.

- A Contabilidade Pública exerce papel descritivo na fixação das receitas e despesas públicas, não tendo por objetivo acompanhar a execução da receita orçamentária.

- Na Contabilidade Pública, apuram-se os custos dos serviços de forma a evidenciar os resultados globais da gestão financeira em sentido estrito, sem considerar as respectivas operações de crédito.

Assinale:

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) visa colaborar com o processo de elaboração e execução do orçamento, além de contribuir para resgatar o objeto da contabilidade como ciência, que é o patrimônio. A respeito da Contabilidade Pública, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Independentemente da técnica de elaboração, controle e execução orçamentária adotada, que depende da Lei Orçamentária e demais atos normativos de cada ente da Federação, os aspectos patrimoniais resultantes da realização da aquisição financiada de bens devem ser reconhecidos, mensurados e evidenciados nas demonstrações contábeis.

( ) O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo.

( ) O valor depreciável de um ativo deve ser alocado de forma sistemática ao longo da sua vida útil estimada, sendo determinado após a dedução de seu valor residual.

( ) Despesa é um recurso controlado no presente pela entidade como resultado de evento passado.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

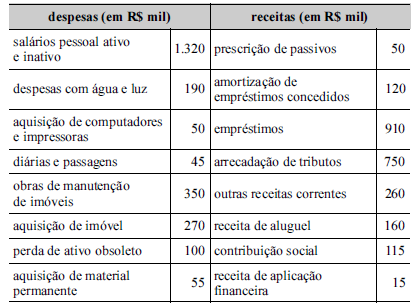

A partir da classificação das contas mostradas na tabela precedente, assinale a opção que apresenta corretamente os saldos das variações patrimoniais diminutivas e das aumentativas, respectivamente.