Uma entidade pública tem entre seus ativos um equipamento adquirido por R$ 300.000,00, com valor residual estimado em R$ 20.000,00 e vida útil de 10 anos. Após 4 anos de uso, ocorreram mudanças na tecnologia de fabricação desse tipo de equipamento, o que implica maiores custos de manutenção e necessidade de substituição mais breve, e a entidade apurou um valor em uso do equipamento de R$ 150.000,00.

Considerando somente essas informações e o que dispõe a NBC TSP 09, o valor evidenciado nas demonstrações contábeis do final do quarto ano de uso do equipamento deve ser:

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), alinhadas aos padrões internacionais, têm exigido a divulgação de informações adicionais (notas explicativas) para melhor compreensão das demonstrações contábeis.

Uma nota explicativa sobre o Ativo Imobilizado da entidade, por exemplo, requer a apresentação de informações detalhadas sobre os itens do grupo.

Das informações adicionais a seguir sobre Ativo Imobilizado, a que NÃO é exigida pela NBC TSP 07 refere-se a:

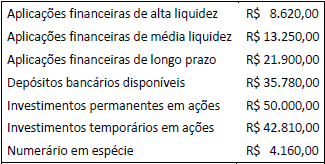

Considere os dados apresentados no quadro a seguir, extraídos da contabilidade de uma entidade ao final de um exercício financeiro.

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Em relação às informações fiscais a serem publicadas pelas defensorias públicas, sobretudo para dar transparência dos recursos para pagamento com pessoal, é correto afirmar que as defensorias públicas:

A adoção do regime de competência nas entidades do setor público para gerar informações patrimoniais requer atenção quanto às regras para reconhecimento das etapas da execução orçamentária.

Assim, quando o fato gerador de um passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação orçamentária, a entidade:

No Balanço Orçamentário do exercício financeiro de 2018 de uma entidade do setor público, as despesas orçamentárias totalizam R$ 6.200.000,00 sendo que, deste total, 20% referem-se às seguintes despesas realizadas no mês de dezembro/18:

De acordo com as informações acima, assinale a alternativa correta que corresponda ao total de despesas correntes e de despesas de capital, respectivamente.

De acordo com as notas explicativas do Balanço Orçamentário definida na Parte V do Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa correta.

De acordo com a Parte V do Manual de Contabilidade Aplicado ao Setor Público, para atender às determinações legais e às normas contábeis vigentes, analise as afirmativas abaixo sobre a composição do Balanço Patrimonial.

I. Quadro do Superávit / Déficit Financeiro.

II. Quadro dos Ativos e Passivos Financeiros e Permanentes.

III. Quadro das Contas de Compensação (controle).

Assinale a alternativa correta

No âmbito público, a despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para custear os serviços públicos prestados à sociedade ou para a realização de investimentos. O estágio de liquidação da despesa pública consiste:

O Passivo Contingente é uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade. Assim, de acordo com o MCASP, os passivos contingentes são registrados em contas:

As demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade pública. Neste contexto, a Lei N.º 4.320/64 esclarece que o Balanço Orçamentário evidenciará:

A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Assinale a opção que apresenta um exemplo de evento contábil gerador de uma variação patrimonial quantitativa aumentativa que deve ser evidenciada na demonstração das variações patrimoniais das entidades do setor público:

Podem ser considerados Estoques no setor público:

São livros obrigatórios da escrituração contábil das entidades públicas: