Analise os seguintes itens relativos às características de um recurso:

. seu valor em termos cultural, ambiental e histórico é improvável de ser totalmente refletido em valor financeiro baseado em preços de mercado;

. obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda;

. seu valor pode aumentar ao longo do tempo;

. pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos.

Esses itens, segundo as Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), podem ser associados a:

Na mensuração subsequente de ativos imobilizados, após o seu reconhecimento inicial, a entidade deve escolher o modelo do custo ou o modelo da reavaliação como sua política contábil, conforme NBC TSP 07.

Caso uma entidade adote o modelo da reavaliação, como regra geral, o aumento ou redução do valor contábil de uma classe do ativo decorrente de reavaliação deve ser contabilizado:

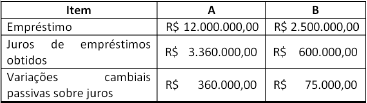

Considere os dados do quadro a seguir, relativos a duas contratações de empréstimos:

A - para construção de edifício para instalação de um hospital; e

B - para aquisição de equipamentos de diagnóstico por imagem.

Os valores que devem ser capitalizados no custo do edifício para instalação de um hospital A e dos equipamentos de diagnóstico por imagem B, nos termos da NBC TSP 14, são, respectivamente:

A distinção dos restos a pagar em processados e não processados baseia-se no cumprimento dos estágios de execução da despesa pública e tem impactos no reconhecimento patrimonial da obrigação correspondente.

Em geral, quando não se tratar de situações especiais, para que sejam reconhecidos como obrigação patrimonial, os restos a pagar devem se referir a despesas classificadas como:

O conjunto de valores relativos a créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo e inscritos pelo órgão ou entidade competente, após apuração de certeza e liquidez, pode ser concebido como:

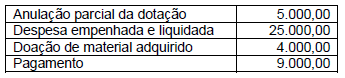

A dotação orçamentária aprovada e destinada à aquisição de materiais de escritório por uma entidade pública, era de R$ 30.000,00. No exercício de 2018, teve-se as seguintes operações.

Considerando as informações acima, assinale a alternativa correta, que corresponde ao valor inscrito de restos a pagar processado.

De acordo com a Parte V do Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução do patrimônio líquido da entidade durante um período. Quanto aos itens demonstrados na DMPL, assinale a alternativa incorreta.

O plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. A esse respeito, identifique quais dos itens abaixo correspondem a objetivos do Plano de Contas Aplicado ao Setor Público (PCASP), previstos no Manual de Contabilidade Aplicado ao Setor Público (MCASP), e assinale a alternativa correta. I. Contribuir para a racionalização de custos no setor público. II. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela Receita Federal, de modo que possa ser adequado às peculiaridades de cada ente. III. Permitir a elaboração de relatórios nos padrões adotados por organismos internacionais como o Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI). IV. Padronizar os registros contábeis das entidades do setor público. V. Contribuir para o atendimento aos acordos comerciais previstos pela Organização Mundial do Comércio (OMC). VI. Distinguir os registros de natureza patrimonial, orçamentária e de controle.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta. I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário. II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas. IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Na classificação da despesa e, de acordo com a Portaria 448 STN, serão adotados os seguintes parâmetros excludentes, tomados em conjunto, para a identificação do material permanente:

I. Durabilidade, quando o material em uso normal perde ou tem reduzidas as suas condições de funcionamento, no prazo mínimo de dois anos.

II. Fragilidade, cuja estrutura esteja sujeita à modificação, por ser quebradiço ou deformável, caracterizando-se pela irrecuperabilidade e/ou perda de sua identidade.

III. Perecibilidade, quando sujeito a modificações (químicas ou físicas) ou que se deteriora ou perde sua característica normal de uso.

IV. Incorporabilidade, quando destinado à incorporação a outro bem, não podendo ser retirado sem prejuízo das características do principal; e

V. Transformabilidade, quando adquirido para fim de transformação.

Estão CORRETOS os itens

Assinale a alternativa que indica o Princípio orçamentário que possibilita conhecer, a priori, todas as receitas e despesas do governo e dar prévia autorização para respectiva arrecadação e realização.

Em qual alternativa, o princípio estabelece que o orçamento deve conter, apenas, matéria orçamentária, não incluindo em seu projeto de lei assuntos estranhos, ou seja, não deverá fazer parte do orçamento matérias estranhas à previsão de receitas e fixação de despesas?

De acordo com as NBCASP NBC T16.8 aplicadas ao setor público referente ao Controle Interno, assinale a alternativa correta.

A Entidade Empresarial MALIBU adquiriu, em 11.09.18 máquinas e equipamentos no valor de R$ 130.000,00, cujo pagamento será para 30 (trinta) dias. Sabe-se que o valor de mercado na data da transação estava avaliado em R$ 145.000,00. A luz dos princípios de Contabilidade e legislação pertinente, o setor de Contabilidade da Entidade deverá fazer o registro contábil obedecendo ao princípio do (a):

A transferência da propriedade de um ativo para terceiros, a redução ou extinção do valor econômico de um ativo e o surgimento de um passivo, sem o correspondente ativo, são fatos que geram o reconhecimento contábil de um(a):