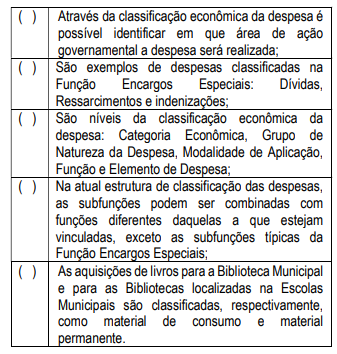

Analise as descrições relacionadas com a classificação dos gastos públicos, julgando-as verdadeiras (V) ou falsas (F).

Aponte a alternativa que demonstra os itens com descrição incorreta.

Existe um tipo de receita que deve ser lançada como orçamentária, pois faz parte do orçamento, já que pertence ao órgão que a arrecada, e que deve possuir uma natureza de tributo não vinculado, isto é, não necessariamente será aplicada em um fim específico. Em uma análise contábil esta receita pertence ao patrimônio da empresa e deve ser reconhecida no Ativo. Estamos falando de receitas:

Para a questão, utilize a informação dos itens abaixo:

- o superávit financeiro apurado em balanço patrimonial do exercício anterior

- os provenientes de excesso de arrecadação

- os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei

- o produto de operações de crédito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

Entende-se por superávit financeiro:

Segundo definição da Lei Federal que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, de acordo também com as normas contidas no Manual de Contabilidade Aplicada ao Setor Público, está correto afirmar em relação aos Restos a Pagar:

De acordo com o Demonstrativo da Despesa com Pessoal contido no Relatório de Gestão Fiscal de certo Município relativo ao primeiro quadrimestre de 2019, a Receita Corrente Líquida no período de maio/18 a abril/19 foi de R$ 12.000,00, e a Despesa Total com Pessoal do Poder Executivo no mesmo período foi de R$ 6.000,00. Considerando os valores mencionados e os limites estabelecidos na Lei de Responsabilidade Fiscal (LRF) (alínea b do inciso III do art. 20 e parágrafo único do art. 22), chegamos à conclusão de que os valores calculados a título de Limite Máximo e Limite Prudencial para as despesas com pessoal do Poder Executivo foram, respectivamente, de:

Assinale a alternativa que contém fontes de Créditos Adicionais.

A evidenciação dos bens permanentes das entidades públicas será realizada através do(a):

Quando o Balanço Orçamentário apresenta economia orçamentária, isso ocorre em razão de:

Quando da realização do pagamento das despesas, ocorre a extinção de um(a):

A classificação da Receita Orçamentária que identifica os itens por números de código decimal é definida como

A categoria econômica é um desdobramento da classificação

O pagamento dos juros da dívida pública para a União deve ser classificado como uma despesa:

Ao tratar das bases para mensuração de ativos, a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público aborda a lógica de mensuração a valores históricos e valores correntes.

A mensuração a valores correntes:

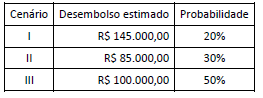

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no valor de:

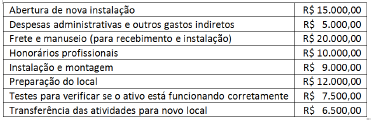

Uma entidade adquiriu um equipamento para uso em suas atividades de prestação de serviços pelo valor de R$ 740.000,00.

Adicionalmente, a entidade incorreu nos seguintes gastos relacionados ao equipamento adquirido:

Considerando tais informações, o valor que deve ser adicionado ao custo de aquisição para fins de reconhecimento inicial do ativo, por se referir a custos diretamente atribuíveis, é: