A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964, MCASP e legislações vigentes: empenho, liquidação e pagamento. No que concerne ao empenho assinale a alternativa correta:

A Estrutura Conceitual Aplicável ao Setor Público (NBC TSP) segrega o escopo de aplicação das normas de Contabilidade Aplicada ao Setor Público em obrigatório e facultativo. Das entidades a seguir, as que se enquadram no escopo de aplicação facultativo são:

A dotação do empenho é a fase em que a administração pública municipal se compromete a reservar o valor para cobrir despesas com a aquisição de bens e serviços contratados, constituindo-se em uma garantia para o credor de que há recurso orçamentário para pagar determinada despesa. Os empenhos aplicáveis às despesas relacionadas ao consumo de energia elétrica e os aplicáveis aos compromissos decorrentes de aluguéis classificam-se, respectivamente, em:

Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN), em conjunto com o Grupo Técnico de Procedimentos Contábeis (GTCON), elaborou o Plano de Contas Aplicado ao Setor Público (PCASP), adequado aos dispositivos legais vigentes, às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC T SP), aos padrões internacionais de Contabilidade do Setor Público e às regras e procedimentos de Estatísticas de Finanças Públicas reconhecidas por organismos internacionais. Acerca do plano de contas aplicado ao setor público (PCASP), assinale a opção CORRETA:

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Inscrição de Restos a Pagar não Processados é demonstrada no Balanço Financeiro de um órgão público como:

A Demonstração dos Fluxos de Caixa - DFC é uma demonstração exigida para entidades do setor público e visa identificar os fluxos de entrada de caixa; consumo de caixa; e saldo de caixa ao final do exercício. Neste contexto, assinale a alternativa que corresponda, respectivamente, a uma operação de ingresso e de desembolso do Fluxo de Caixa das Atividades Operacionais da DFC:

O Balanço Patrimonial é um dos relatórios mais importantes gerados pela contabilidade, pois evidencia a saúde financeira e econômica da empresa em uma determinada data. Em relação ao Balanço Patrimonial:

A Lei no 101/2000 traz o conceito de Receita Líquida.

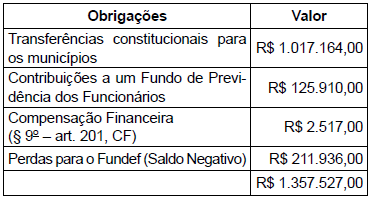

Considerando-se determinado Estado da Federação que tenha apresentado Receitas Correntes Líquidas no valor de R$ 6.900.000,00 e as obrigações constantes da tabela a seguir, esse Estado teria como Receita Corrente Líquida:

A alternativa correta em relação ao registro contábil patrimonial realizado pela entidade pública pela compra dos estoques em 05.01.2018 é:

Assinale a alternativa que representa uma Variação Patrimonial Quantitativa Diminutiva.

Assinale a alternativa correta em relação às Notas Explicativas às Demonstrações Contábeis aplicadas ao Setor Público (DCASP).

Assinalar a alternativa que preenche a lacuna abaixo CORRTAMENTE:

O _______________ evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.

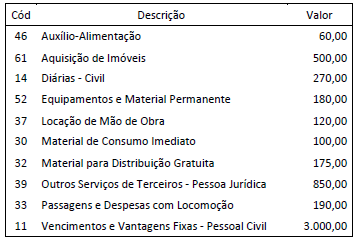

Considere as informações apresentadas no Quadro II a seguir, com valores expressos em milhares de reais, relativas às despesas com uma ação orçamentária constante no orçamento anual de uma unidade da Federação aprovado em 22 de dezembro de 2018.

Com base nas informações do Quadro II, a descrição dos itens de despesa da ação orçamentária representa a classificação da despesa por:

São despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

No orçamento público, a definição acima é a de despesas classificadas no grupo de natureza:

O Manual da Contabilidade Aplicada ao Setor Público estabelece os tratamentos contábeis para o ativo imobilizado das entidades do Setor Público, de forma que os usuários das demonstrações contábeis possam analisar informações consistentes acerca do ativo imobilizado no grupo do ativo não circulante. Diante do exposto, analise as afirmativas a seguir. I. Compreende os bens móveis que têm existência material e que podem ser transportados por movimento próprio ou removido por força alheia sem alteração da substância ou da destinação econômico-social. (Exemplos: máquinas, veículos, dentre outros). II. Compreende os bens vinculados ao terreno que não podem ser retirados sem destruição ou danos. (Exemplos: imóveis comerciais, viadutos, dentre outros). III. O custo de um item do imobilizado deve ser reconhecido como ativo sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade; e se o custo ou valor justo do item puder ser mensurado com segurança. Partindo dessa premissa, o item do imobilizado deve ter uma base monetária confiável. IV. Quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da sua reavaliação deve ser eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valo reavaliado. O valor do ajuste decorrente da atualização ou da eliminação da depreciação acumulada faz parte do aumento ou da diminuição no valor contábil registrado. Estão corretas as afirmativas