Os estágios da despesa pública decorrem de procedimentos administrativos e ensejam registros de natureza contábil, que geram informações para fins de controle e acompanhamento da execução orçamentária.

No caso concreto do registro do estágio do empenho de uma despesa com aquisição de material de consumo que será estocado em almoxarifado para uso posterior, mediante solicitação, a contrapartida do lançamento a débito será em conta de natureza:

A classificação econômica da despesa pública foi concebida para propiciar elementos para avaliação do efeito econômico das transações do setor público.

Considere o caso em que o governo de um estado da federação aloca recursos para a construção de moradias para doar a pessoas que perderam suas casas em decorrência de fortes chuvas que causaram graves inundações e perdas em uma região desse estado.

As despesas associadas a essa ação governamental de construção das moradias para doação à população afetada pelas inundações devem ser classificadas como:

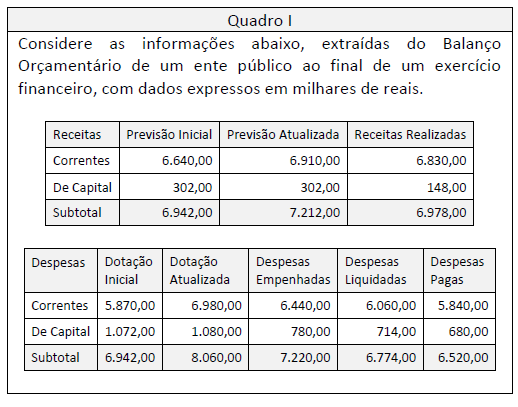

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para custear os serviços públicos prestados à sociedade ou para a realização de investimentos. A despesa pública é classificada como despesa corrente e despesa de capital. Assinale a opção que indica despesas correntes.

A definição das dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis, corresponde a despesa de:

Para um dado exercício, o orçamento do município de Tubolândia teve despesas fixadas em $ 8.000.000. Ao longo do exercício, o orçamento foi suplementado em $ 2.000.000 mediante créditos adicionais, 90% do total de créditos disponíveis foram empenhados, 80% do total de créditos empenhados foram liquidados e 90% do total de créditos liquidados foram pagos. O prefeito do município, na condição de ordenador de despesas, optou por não anular nada do volume empenhado ao término do exercício. Sendo assim, serão inscritos $ 720.000 de:

É uma despesa obrigatória de caráter continuado:

No dia 26/11/2018, o Sr. Antônio realizou serviços de jardinagem na propriedade onde são desenvolvidas as atividades de um determinado ente público municipal conforme especificado na nota de empenho emitida no dia 19/11/2018 para a realização de despesa com Outros Serviços de Terceiros - Pessoa Física. Além disso, no dia 28/11/2018, o gestor responsável do referido ente público confrontou o contrato assinado com o Sr. Antônio, a referida nota de empenho e os comprovantes da prestação efetiva do serviço. Sendo assim, em 26/11/2018, o saldo da conta

São exemplos de despesas efetivas:

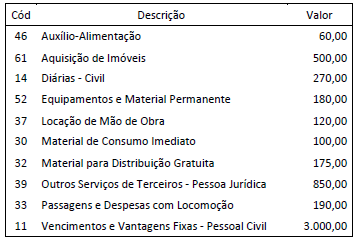

Considere as informações apresentadas no Quadro II a seguir, com valores expressos em milhares de reais, relativas às despesas com uma ação orçamentária constante no orçamento anual de uma unidade da Federação aprovado em 22 de dezembro de 2018.

Com base nas informações do Quadro II, a descrição dos itens de despesa da ação orçamentária representa a classificação da despesa por:

São despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

No orçamento público, a definição acima é a de despesas classificadas no grupo de natureza:

As despesas com a aquisição de vacinas para campanhas de saúde pública são classificadas como:

Na classificação da despesa e, de acordo com a Portaria 448 STN, serão adotados os seguintes parâmetros excludentes, tomados em conjunto, para a identificação do material permanente:

I. Durabilidade, quando o material em uso normal perde ou tem reduzidas as suas condições de funcionamento, no prazo mínimo de dois anos.

II. Fragilidade, cuja estrutura esteja sujeita à modificação, por ser quebradiço ou deformável, caracterizando-se pela irrecuperabilidade e/ou perda de sua identidade.

III. Perecibilidade, quando sujeito a modificações (químicas ou físicas) ou que se deteriora ou perde sua característica normal de uso.

IV. Incorporabilidade, quando destinado à incorporação a outro bem, não podendo ser retirado sem prejuízo das características do principal; e

V. Transformabilidade, quando adquirido para fim de transformação.

Estão CORRETOS os itens

A classificação da despesa orçamentária, segundo a sua natureza, é composta de

A alternativa que apresenta, respectivamente, os grupos de contas onde são efetuados os registros a débito e a crédito no Subsistema de Informações Orçamentário, da fixação da despesa é: