O que são créditos adicionais?

De acordo com a Norma Brasileira de Contabilidade, o termo que se usa no contexto dos passivos para se referir ao mesmo conceito de preço líquido de venda utilizado no contexto dos ativos, recebe o nome de:

O orçamento é um importante instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em determinado período. Quanto à categoria econômica da receita, assinale a alternativa cujo conteúdo refere-se corretamente à receita de capital:

Despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para custear os serviços públicos prestados à sociedade ou para a realização de investimentos. A despesa pública é classificada como despesa corrente e despesa de capital. Assinale a opção que indica despesas correntes.

Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN), em conjuntocom o Grupo Técnico de Procedimentos Contábeis (GTCON), elaborou o Plano de Contas Aplicado ao Setor Público (PCASP), adequado aos dispositivos legais vigentes, às Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBC T SP), aos padrões internacionais de Contabilidade do Setor Público e às regras e procedimentos de Estatísticas de Finanças Públicas reconhecidas por organismos internacionais. O Plano de Contas da Administração Pública Federal está estruturado por níveis de desdobramento, sendo que o primeiro nível é denominado:

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, a classificação institucional da despesa orçamentária é um critério indispensável para a fixação de responsabilidades e os consequentes controles e avaliações das políticas governamentais dos Entes da Federação, refletindo a estrutura de alocação dos créditos orçamentários e sua estrutura que está codificada em dois níveis hierárquicos. Identifique tais níveis e assinale a alternativa correta.

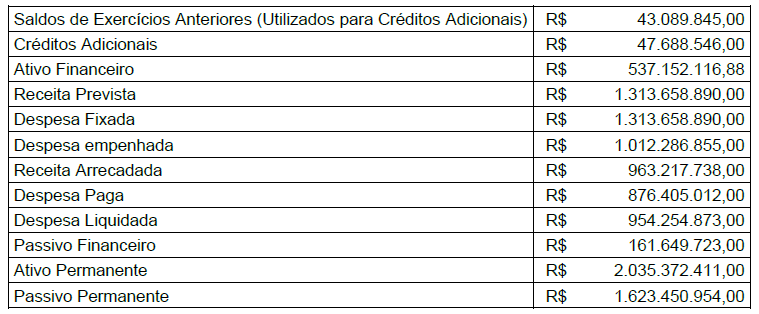

Considere os seguintes fatos registrados pela contabilidade da Prefeitura Municipal de Novo Hamburgo (RS), encerrados no exercício de 2018.

Com base nas informações apresentadas, nos termos da Lei nº 4.320/1964, o resultado da execução orçamentária, referente ao exercício financeiro de 2018, foi

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Demonstração das Variações Patrimoniais (DVP) no Município de Novo Hamburgo (RS) deverá ser elaborada utilizando-se

A partir do contexto apresentado, analise as asserções a seguir e a relação proposta entre elas.

Considerando-se que determinada receita tenha sido arrecadada e permaneça no caixa, integrando o ativo financeiro do ente público ao fim do exercício, e que exista, concomitantemente, despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, deverá

I - ser registrado o passivo financeiro correspondente ao empenho, atendidos os demais requisitos legais;

PORTANTO ,

II - a receita poderá ser utilizada para abertura de novo crédito.

Em relação às asserções, é correto afirmar que

Analise as asserções a seguir e a relação proposta entre elas.

I - Os recursos financeiros oriundos do cancelamento de despesas inscritas em restos a pagar não podem ser reconhecidos como receita orçamentária

PORQUE

II - trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores e não de uma nova receita a ser registrada.

Em relação às asserções, é correto afirmar que

De acordo com o MCASP, as variações patrimoniais aumentativas e diminutivas são

transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. Considerando as Variações Patrimoniais Aumentativas, assinale a alternativa correta.

Um contribuinte do Estado do Piauí pagou no banco o IPVA devido. Esta situação corresponde à fase da execução da receita orçamentária denominada:

Na consolidação das contas nacionais, a Secretaria do Tesouro Nacional excluirá as operações intergovernamentais, para evitar dupla contagem de despesas, receitas, ingressos e dispêndios do setor público.

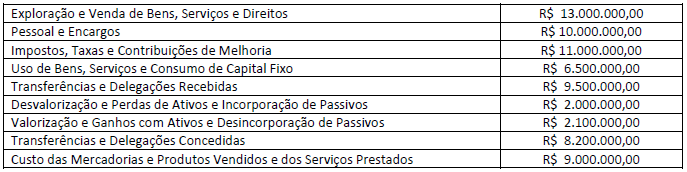

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais, referente ao exercício financeiro de 2019; observe.

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)

Em relação à reavaliação do ativo imobilizado, nas entidades do setor público, quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da reavaliação deve ser