A respeito da estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e suas respectivas naturezas de informação, julgue o item subsequente

Os entes da Federação não poderão detalhar a conta contábil em níveis posteriores ao nível apresentado na relação de contas do PCASP.

Analise as afirmativas a seguir sobre a Dívida Pública:

I. Enquanto a Dívida Flutuante é classificada como interna, a Dívida Fundada pode ser interna ou externa, compreendendo, por exemplo, os depósitos e as operações de crédito por antecipação de receita.

II. A União não pode tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios.

III. Os juros da Dívida Pública não podem ser considerados transferências de capital.

É correto o que se afirma

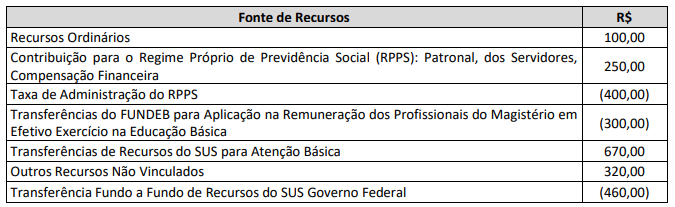

No Balanço Patrimonial de um ente governamental é necessário incluir um quadro do Superavit / Deficit Financeiro, de acordo com o disposto no § 2º, Art. 43, da Lei nº 4.320/1964. Um ente público apresentou as seguintes informações sobre fonte de recursos:

Com base nas informações descritas, assinale o valor do Superavit / Deficit Financeiro.

Nas últimas décadas, a Contabilidade Pública tem sido influenciada por diversas práticas destinadas a tornar mais acessível a aprendizagem pelos gestores públicos, permitindo que, nos três níveis de governo, houvesse uma consolidação de conceitos, regras e procedimentos de reconhecimento e apropriação das receitas e despesas orçamentárias. Nesse contexto, é correto afirmar que

Na Contabilidade Pública, é correto afirmar que a sigla TDA está relacionada com

Em relação à estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A tributação surge em virtude de Lei, sendo uma transação sem contraprestação direta entre entidades e/ou pessoas físicas e o governo.

( ) Os governos e demais entidades do setor público são responsabilizáveis perante os provedores de recursos provenientes de obrigações tributárias.

( ) Em países democráticos, o controle político pode mudar periodicamente, mas os estados soberanos, normalmente, têm existências longas. Eles continuam a existir mesmo que passem por severas dificuldades financeiras e se tornem inadimplentes com as obrigações oriundas de sua dívida soberana.

( ) No caso de os Estados, o Distrito Federal e os Municípios passarem por dificuldades financeiras, o governo federal pode ser credor dos mesmos em última instância ou pode prestar garantias a empréstimos tomados por esses entes.

( ) A natureza e o propósito dos ativos e passivos no setor público estão diretamente e, principalmente, relacionados com a capacidade dos órgãos e entidades públicos gerarem fluxos de caixa.

A sequência está correta em

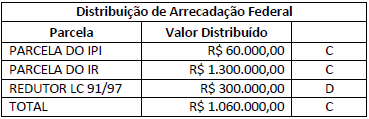

Considere os procedimentos contábeis referentes à Receita Orçamentária disponibilizados a seguir, os quais foram adotados em determinado município brasileiro:

CONTABILIZAÇÃO NO MUNICÍPIO:

Natureza da informação: patrimonial

D 1.1.1.1.1.XX.XX Caixa e Equivalentes de Caixa em Moeda Nacional ............... R$ 1.060.000,00

C 4.5.2.X.X.XX.XX Transferências Intergovernamentais....................................... R$ 1.060.000,00

Natureza da informação: orçamentária

D 6.2.1.1.X.XX.XX Receita a Realizar..................................................................... R$ 1.060.000,00

D 6.2.1.3.X.XX.XX * Dedução da Receita Realizada (FPM).................................... R$ 300.000,00

C 6.2.1.2.X.XX.XX Receita Realizada...................................................................... R$ 1.360.000,00

Natureza da informação: orçamentária

D 7.2.1.1.X.XX.XX Controle da Disponibilidade de Recursos ..................................R$ 1.060.000,00

C 8.2.1.1.1.XX.XX Disponibilidade por Destinação de Recursos .............................R$ 1.060.000,00

Sobre procedimentos contábeis aplicados à administração pública, assinale a afirmativa INCORRETA.

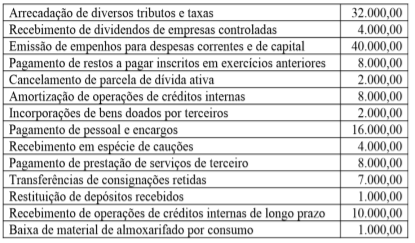

Na contabilidade de uma prefeitura foram registradas as seguintes transações realizadas no exercício financeiro de 2020 (valores em reais):

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

No final dos exercícios financeiros, os municípios devem elaborar suas demonstrações contábeis conforme estruturas definidas no MCSP – Parte V. A maioria dessas demonstrações é composta de um quadro principal, demonstrativos auxiliares e notas explicativas. O demonstrativo auxiliar denominado “Quadro de Juros e Encargos da Dívida” faz parte:

A LOA de um município aloca a cada uma das secretarias da prefeitura suas respectivas dotações orçamentárias. A Secretaria de Saúde, posteriormente, transferiu para um hospital municipal parcela de créditos orçamentários para que fossem efetuadas as despesas necessárias à assistência médica aos munícipes, como também aquelas destinadas à manutenção do hospital. A Secretaria de Saúde, na data da transferência desse crédito, realizou em cumprimento às normas contábeis o seguinte lançamento (4º nível de desdobramento):

Legenda: D - lançamento a débito; C - lançamento a crédito

Dentre as transações realizadas por uma prefeitura, durante um exercício financeiro, aquela que será classificada, contabilizada e evidenciada no balanço financeiro elaborado em 31/12, como sendo uma receita extraorçamentária é a referente a:

Em 30/11/2020, foi concedido a um servidor lotado na Secretaria Municipal de Educação, para realização de despesas de pequeno vulto, um Suprimento de Fundos, no valor de R$ 5.000,00. Posteriormente, em 11/01/2021, o suprido devolveu a parcela de R$ 1.200,00, não aplicada, do valor recebido anteriormente. A contabilidade da prefeitura, cumprindo as normas de escrituração, efetuou na data da devolução o devido registro da transação. Desconsiderando o lançamento do valor, o lançamento contábil efetuado que NÃO é pertinente ao fato contábil é:

Legendas: D – lançamento a débito; C – lançamento a crédito; DDR – Disponibilidade por Destinação de Recursos

No final do exercício financeiro de 2019, o governo de um Estado da Federação, após aprovação legislativa, extinguiu um órgão da sua estrutura administrativa. O pessoal lotado no órgão foi remanejado para outras entidades, e o imóvel onde funcionava o órgão extinto será alugado a uma entidade privada. A prática contábil adotada pelo governo do ente para avaliação de propriedades para investimento é o modelo do custo. O valor contábil líquido do imóvel ao final daquele exercício era R$ 480.000,00. Para fins de evidenciação nas demonstrações contábeis do ente, o imóvel em questão deverá ser:

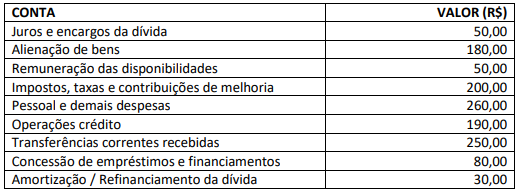

Uma entidade do setor público apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa:

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais gerado pela entidade é:

O governo de determinado município detectou que, devido a um erro, houve a indevida cobrança de determinado tributo, sendo, portanto, necessária a restituição aos contribuintes. Nesse sentido, o contador do município realizou os cálculos para verificar o valor da provisão a ser contabilizada devido a esse evento. Com isso, o contador constatou que se todo o valor cobrado fosse restituído, o desembolso seria de R$ 10.000,00, mas se o erro resultou apenas numa cobrança a maior do tributo, o desembolso esperado seria de R$ 5.000,00. Realizou, também, a estimativa dos contribuintes que foram afetados por essa cobrança indevida: 20% dos contribuintes foram indevidamente tributados; 40% foram tributados a maior; e, 40% não foram afetados. Com base nessas informações e na NBC TSP 03 – Provisões, passivos contingentes e ativos contingentes, assinale a alternativa que descreve o valor esperado para a provisão com as restituições.