Os créditos adicionais destinados às despesas que não foram contempladas no Orçamento classificam-se como:

Na aquisição de veículo usado, a Unidade Gestora deverá realizar o registro desta despesa de capital como:

Para identificar o Resultado Orçamentário Corrente de uma Unidade Gestora, precisa-se obter a diferença entre:

A Receita na área pública está relacionada ao ingresso e a arrecadação. Assim, a Receita Orçamentária contempla ingressos fi nanceiros de natureza orçamentária pertencentes ao Estado a serem aplicados em despesa pública. De acordo com o Art. 11 da Lei nº 4.320/64, classifi ca-se a Receita Orçamentária em duas categorias econômicas: Receita Corrente e Receita de Capital. Assinale a alternativa que apresenta apenas Receitas Correntes.

Em relação aos Regimes Contábeis Aplicados à Contabilidade Pública, é INCORRETO afirmar que:

São exemplos de receitas correntes, EXCETO:

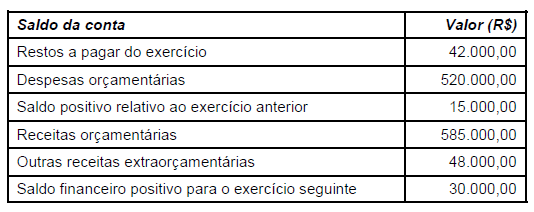

O gestor financeiro de uma Entidade Pública “Accountability" apresentou os seguintes saldos nas contas do Balanço Financeiro no final do exercício financeiro do ano de 2015.

Analisando as informações acima obtidas pelo gestor financeiro da entidade, o total das despesas extra orçamentárias no exercício financeiro corresponde a:

No Balanço Financeiro, os restos a pagar do exercício devem ser computados como receita extra orçamentária, pois esta medida serve para:

Quando do confronto entre Ativo Financeiro e Passivo Financeiro encontra-se uma diferença positiva, tem-se:

Depósitos em cauções recebidos serão registrados no sistema:

Considerando que uma Unidade Gestora transfira para outra Unidade Gestora um veículo, esta operação será registrada na entidade concedente como um(a):

Os valores pagos a título de salário-família, referentes ao pessoal regido pela CLT, são classificados no Balanço Patrimonial como:

INSTRUÇÃO: Com base nas informações abaixo, responda às questões de 38 a 40.

O Resultado Orçamentário foi Superavitário em

Conforme o Art. 77 da Lei N° 4.320/64, a verificação da legalidade dos atos de execução orçamentária pelo Controle Interno será realizada conforme as alternativas abaixo, exceto:

Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.