As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/19641 , pelas demonstrações exigidas pela NBC T 16. 6 – Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. Assinale abaixo a opção que não faz parte destas demonstrações:

A Lei 4.320/1964 estabelece que a Lei do Orçamento contenha a discriminação da receita e despesa, de forma a evidenciar a política econômica fi nanceira e o programa de trabalho do governo, obedecidos aos princípios de:

O gestor público tem que observar e obedecer ao que discrimina o princípio consagrado na legislação brasileira por meio da Constituição Federal (Art. 165, §8º) e Lei nº 4.320/64 (Art. 7º), que determina que a Lei Orçamentária Anual não poderá conter matéria estranha à previsão das receitas e à fi xação das despesas. Com base no exposto, o lançamento de previsão da receita corresponde a:

Com base no Plano de Contas Aplicado ao Setor Público – PCASP, as contas contábeis são classificadas segundo a natureza das informações que evidenciam. De acordo com o Plano de Contas Aplicado ao Setor Público – PCASP, assinale a opção que apresenta apenas contas de natureza orçamentária.

Para realizar a classificação de materiais é possível adotar vários critérios. O critério contábil adotado na gestão pública considera a natureza da despesa e classifica matérias como:

Sobre os estágios da despesa orçamentária, é correto afirmar que:

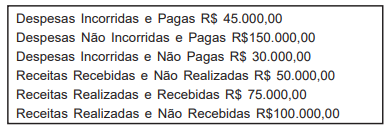

Com base nas informações apresentadas e no Princípio da Competência, a alternativa que demonstra corretamente o valor do Resultado do Exercício é a

O Art. 92 da Lei n° 4.320/64 trata da dívida flutuante.

A dívida flutuante compreende, exceto

Em março de 2013, uma Unidade Gestora empenhou R$ 3.000,00 para aquisição de materiais de consumo e sofreu atraso na entrega do material.

A Unidade Gestora veio a receber o material em abril de 2014, logo, no Balanço Patrimonial de 2013, o referido empenho tem que ter sido classificado como:

No Sistema Patrimonial, a inscrição da Dívida Ativa é registrada com base nas informações recebidas mensalmente do órgão controlador,

pelo lançamento:

São despesas por mutação patrimonial:

Quando uma Unidade Gestora realiza retenção de valores decorrentes de pagamento de folha de pagamento ou nas faturas de terceiros, estas operações são classificadas como:

Ao analisar o Balanço Orçamentário de uma Unidade Gestora, pode-se afirmar que:

Conforme estabelece a Lei nº 4.320/64, a Lei do

Orçamento conterá a discriminação da receita e

despesa de forma a evidenciar a política econômicofinanceira

e o programa de trabalho do Governo,

obedecidos os seguintes princípios:

1) Unidade

2) Legalidade

3) Universalidade

4) Anualidade

Estão corretos, apenas:

No Brasil, o patrimônio das entidades do setor público, o orçamento, a execução orçamentária e financeira e os atos administrativos que provoquem efeitos de caráter econômico e financeiro no patrimônio devem ser mensurados ou avaliados monetariamente a registrados pela contabilidade, obedecendo às Normas Brasileiras de Contabilidade. Em face do exposto, assinale a alternativa INCORRETA, acerca da avaliação e mensuração dos componentes patrimoniais: