Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue os itens subsequentes.

A concessão de garantias por um ente público deve gerar somente lançamentos em contas com natureza de controle, porque ainda não há impacto patrimonial, tampouco execução orçamentária.

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue os itens subsecutivos.

O relatório resumido de execução orçamentária deve conter demonstrativo específico dedicado aos restos a pagar, evidenciando-se os valores inscritos, os pagamentos realizados e o montante a pagar.

O elemento patrimonial que, na Demonstração das Variações Patrimoniais, constitui uma Variação Patrimonial Aumentativa é o seguinte:

De acordo com as DCASP (NBC T 16.6 R1) e Lei nº 4.320/64, fazem parte das Demonstrações Contábeis Aplicadas ao Setor Público, EXCETO:

Em conformidade com a norma brasileira de contabilidade, NBC TSP, estrutura conceitual, de 23 de setembro de 2016, assinale a alternativa que melhor define a característica qualitativa: Verificabilidade:

De acordo com a Lei de Responsabilidade Fiscal, são instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação inclusive em meios eletrônicos de acesso público: I - Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal. II - As prestações de contas e o respectivo parecer prévio. III - Os planos, orçamentos e leis de diretrizes orçamentárias. De acordo com as afirmativas acima, assinale a alternativa correta:

Das alternativas, disponibilizadas a seguir, qual apresenta uma conta contábil cuja apresentação, no Balanço Patrimonial, configura-se no Ativo?

As receitas públicas existem devido à necessidade de arrecadação dos entes federativos visando a manutenção da máquina estatal. Em relação à receita e despesas públicas, marque a opção incorreta.

A NBC T 16.1 estabeleceu a conceituação, objeto e o campo de aplicação da contabilidade aplicada ao setor público, sendo assim, é correto afirmar que:

COMPLETE:

O _________________ é aplicável aos casos de despesas expressamente definidos em lei e consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria para o fim de realizar despesas, que não possam subordinar-se ao processo normal de aplicação.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil do reconhecimento do direito da entidade pública quanto à concessão de suprimento de fundos altera o saldo do

Em fevereiro de 2018, uma entidade pública adquiriu um bem móvel com o intuito de utilizá-lo na execução das suas atividades e, no reconhecimento inicial, os registros contábeis tiveram por base o seu custo histórico de R$ 320.000,00. De acordo com a NBC TSP - Estrutura Conceitual, o custo histórico utilizado pela entidade pública é

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

O PCASP possibilita a distinção entre os registros de natureza patrimonial e de controle.

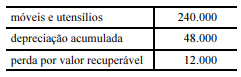

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o valor contábil do ativo imobilizado, determinado pelo custo de aquisição, deduzido da depreciação acumulada e das provisões de perdas para recuperabilidade, é de R$ 180.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as notas explicativas dos entes públicos devem divulgar

a impossibilidade de determinação do valor de ativo recebido em doação.