A Resolução CFC nº 1.366, de 25 de novembro de 2011, aprovou a NBC T 16.11 – Sistema de Informação de Custos do Setor Público. Segundo essa resolução, o sistema de custeio está associado ao modelo de mensuração e, desse modo, podem ser custeados os diversos agentes de acumulação de acordo com diferentes unidades de medida, dependendo das necessidades dos tomadores de decisões. Para isso, podem ser utilizados como unidades de medida:

Conforme se pode concluir a partir do que evidencia a figura, o saldo de dotação das despesas correntes é de

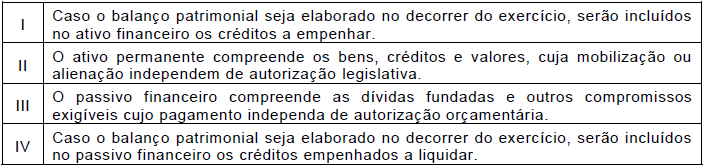

Uma das partes do balanço patrimonial das entidades públicas é o quadro dos ativos e passivos financeiros e permanentes. Sobre a composição desse quadro, analise as afirmações abaixo.

Em relação ao exposto, estão corretas as afirmativas

A classificação orçamentária por fontes/destinações de recursos tem como objetivo identificar as fontes de financiamento dos gastos públicos. Como mecanismo integrador entre a receita e a despesa, o código de fonte/destinação de recursos exerce um duplo papel no processo orçamentário. Para a receita e para a despesa orçamentárias, esse código tem como finalidade, respectivamente,

Com relação ao campo de aplicação da Contabilidade Pública, analise as afirmativas a seguir e marque ( V) para as VERDADEIRAS e ( F) para as FALSAS. ( ) Engloba todas as entidades governamentais, exceto as sociedades de economia mista. ( ) Engloba todas as entidades governamentais, exceto as empresas públicas. ( ) Engloba todas as entidades governamentais, membros da administração direta e indireta, sem nenhuma exceção. Marque a opção que apresenta a sequência CORRETA.

Sobre os aspectos da Contabilidade Pública, analise as afirmativas a seguir e marque ( V) para as VERDADEIRAS e ( F) para as FALSAS. ( ) O Aspecto Orçamentário atende aos princípios e às normas contábeis voltadas para o reconhecimento, a mensuração e a evidenciação dos ativos e passivos. ( ) O Aspecto Fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. ( ) O Aspecto Patrimonial compreende a apuração e a evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal. Marque a opção que apresenta a sequência CORRETA.

Como se denomina, na Contabilidade Pública, o reconhecimento da receita no período em que é arrecadada e o pagamento da despesa nesse mesmo período?

Com relação ao Balanço Financeiro na Contabilidade Pública, analise as afirmativas a seguir sobre o que este deveria apresentar em seus aspectos. I. Os pagamentos de restos a pagar como receitas extraorçamentárias. II. O saldo para o exercício seguinte como receita. III. As receitas por categoria econômica e as despesas por função. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC T 16.6 – Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. (Manual de Contabilidade Aplicada ao Setor Público – 2017). Dentre as demonstrações contábeis relacionadas no referido Manual, as que são exigidas pelo Art. 101 da Lei nº 4.320/1964 são:

I. Balanço Orçamentário.

II. Balanço Financeiro.

III. Balanço Patrimonial.

IV. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Quais estão INCORRETAS?

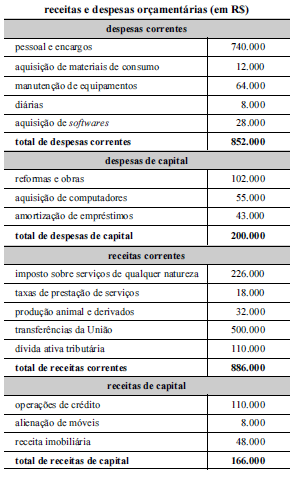

INSTRUÇÃO: A questão deve ser respondidas com base no Demonstrativo da Receita e Despesa segundo as categorias econômicas diretas e indiretas com recursos de todas as fontes da Prefeitura Municipal de Serra Feliz do Exercício de 2017.

O saldo das Receitas Correntes da Prefeitura Municipal de Serra Feliz no Exercício de 2017 é:

INSTRUÇÃO: A questão deve ser respondidas com base no Demonstrativo da Receita e Despesa segundo as categorias econômicas diretas e indiretas com recursos de todas as fontes da Prefeitura Municipal de Serra Feliz do Exercício de 2017.

O saldo das Receitas de Capital da Prefeitura Municipal de Serra Feliz no Exercício de 2017 é:

A dívida pública são todos os compromissos assumidos pelo governo e os respectivos juros. É correto que, quanto ao aspecto temporal de sua liquidação, a dívida pode ser de curto e de longo prazo, contendo ainda as seguintes características:

À luz da Lei n.º 4.320/1964, assinale a opção correta.

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

Com base nas informações apresentadas, é correto afirmar que a tabela poderá ser corrigida mediante a