Uma entidade pública recebeu do fornecedor, em 31/01/2017, um equipamento no valor de R$ 360.000,00. Nesta mesma data, o equipamento foi colocado em uso e sua vida útil econômica e seu valor residual foram estimados em, respectivamente, 15 anos e R$ 90.000,00. Sabendo que o método de depreciação utilizado pela entidade pública é o das quotas constantes, o valor da variação patrimonial diminutiva reconhecida em 2017 referente ao equipamento adquirido em 31/01/2017 foi, em reais,

O princípio básico para elaboração, execução e o controle do orçamento público chamado de orçamento bruto consiste em:

Em relação às normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, assinale a alternativa incorreta:

Em uma licitação Leonardo, servidor da Prefeitura de Brejo Seco, teve que desclassificar uma empresa que apresentou demonstrativos incompletos. Percebeu que as demonstrações contábeis não foram complementadas por (x), quadros analíticos ou outras demonstrações contábeis necessárias à plena avaliação da situação e da evolução patrimonial da empresa. O x, condizente com a doutrina de contabilidade financeira**, da fala de Leonardo refere-se

** GELBECKE, E. R. et al. Manual de contabilidade societária: aplicável a todas as sociedades de acordo com as normas internacionais e do CPC. 3. ed. São Paulo: Atlas, 2018

Utilize o cenário abaixo para responder à questão.

A Cia. Despacho comercializa sofás. Sabe-se que no dia 5/6/2018 foram adquiridas 5 unidades a R$ 100,00 cada; em 15/6/2018, foram adquiridas 5 unidades a R$ 120,00 cada; e ocorreu venda de 4 unidades a R$ 150,00 cada em 22/6/2018.

Qual é o valor do custo de mercadorias vendidas, em 30/6/2018, com aplicação do método primeiro a entrar, primeiro a sair (PEPS)?

Utilize o cenário abaixo para responder à questão.

A Prefeitura de Brejo Seco, em março de 2018, precisou instaurar um pregão de um contrato de limpeza. Para alcançar o objetivo, foram exigidos os seguintes parâmetros contábeis: na minuta contratual anexa ao instrumento licitatório patrimônio líquido superior a 210.000,00 e indicador de liquidez superior a 1. Nesse contexto decisório, analise a situação das concorrentes CIAs I, II e III. Em 31/12/2017, a Cia I apresentou as contas a seguir: bancos R$ 100.000,00; contas a receber em até 90 dias R$ 200.000,00; veículos R$ 300.000,00; contas a pagar em 95 dias R$ 400.000,00, o restante estava registrado no patrimônio líquido. A Cia II, por sua vez, possuía caixa = R$ 200.000,00; contas a receber em até 90 dias = R$ 300.000,00; veículos = R$ 400.000,00; contas a pagar em 95 dias = R$ 450.000,00. A Cia III, por fim, possuía caixa = R$ 300.000,00; contas a receber em até 90 dias = R$ 400.000,00; veículos = R$ 500.000,00; contas a pagar em 95 dias = R$ 650.000,00. Sabe-se que as empresas I, II e III começaram em 1/1/2016 com 50.000,00 integralizados totalmente em bancos.

Qual o ponto de equilíbrio em faturamento, aproximadamente, e qual será o indicador de análise horizontal do patrimônio líquido da Cia II em relação a 2016 caso o contrato seja realizado ao máximo, ou seja, 1.000 m2, mantidas as demais contas de Cia II (exceto caixa e patrimônio líquido) inalteradas?

Em 31/12/2015 uma empresa adquiriu uma patente por R$ 10.000.000,00 e poderá explorá-la pelo prazo de 20 anos. No final do prazo de exploração a patente passa a ser de domínio público e, portanto, não terá valor residual para a empresa. No final do ano de 2016 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment") e obteve as seguintes informações sobre a patente:

− Valor em uso da patente ............................................................................................. R$ 8.750.000,00.

− Valor justo líquido das despesas de venda da patente ............................................... R$ 8.000.000,00.

Na demonstração do resultado do ano de 2016, a empresa deveria

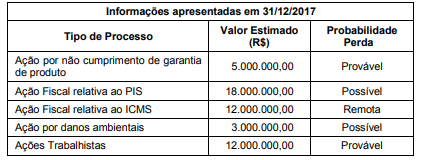

A empresa Novos Problemas S.A. nunca teve problemas com ações de qualquer natureza, mas no ano de 2017 se deparou com alguns processos movidos contra ela. Até o dia 31/12/2017 não ocorreu nenhuma audiência ou julgamento para qualquer dos processos. A assessoria jurídica apresentou para a diretoria da empresa, em 31/12/2017, as informações constantes da tabela a seguir, onde constam a avaliação feita quanto à possibilidade de perda dos diversos processos e os valores prováveis que poderão ser desembolsados pela empresa:

Sabendo que os valores estimados para as ações são confiáveis e as probabilidades de perda foram avaliadas com critérios adequados, o valor total que deveria ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2017 da empresa Novos Problemas S.A. é, em reais,

De acordo com a Portaria Conjunta STN/SOF nº 02, de 22 de dezembro de 2016 – Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 7ª Edição, faça a correlação.

(1) Balanço Orçamentário

(2) Balanço Financeiro

(3) Balanço Patrimonial

(4) Demonstração das Variações Patrimoniais

(5) Demonstração dos Fluxos de Caixa

( ) Apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimentos e de financiamen-to. Permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades.

( ) É a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

( ) Demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa.

( ) Evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Assinale a alternativa CORRETA.

A informação gerencial da despesa orçamentária que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades e que indica se os recursos serão aplicados diretamente pela unidade detentora do crédito ou mediante transferência para entidades públicas ou privadas, é chamada de:

Sobre a Lei Complementar Nº 101/2000, conhecida como Lei de Responsabilidade Fiscal, considere as afirmativas a seguir.

I. A Lei de Responsabilidade Fiscal estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal.

II. Fazem parte do campo de aplicação da Lei de Responsabilidade Fiscal, a administração direta, fundos, autarquias e fundações, empresas estatais dependentes e não dependentes.

III. A Lei de Responsabilidade Fiscal aplica-se a todos os entes da federação, ou seja, à União, aos estados, ao Distrito Federal e aos municípios.

Está(ão) correta(s) a(s) afirmativa(s)

A contabilidade busca informar os usuários sobre a evolução do patrimônio da entidade. Nesse contexto, o patrimônio compreende:

O relatório referente à prestação de contas de um determinado Tribunal Regional do Trabalho referente ao exercício financeiro de 2017 informa que, do crédito orçamentário total disponível, R$ 165.000.000,00 foram recebidos por meio de descentralização externa e R$ 25.000.000,00 por meio de descentralização interna. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, os créditos orçamentários nos valores de R$ 165.000.000,00 e R$ 25.000.000,00 foram oriundos, respectivamente, de

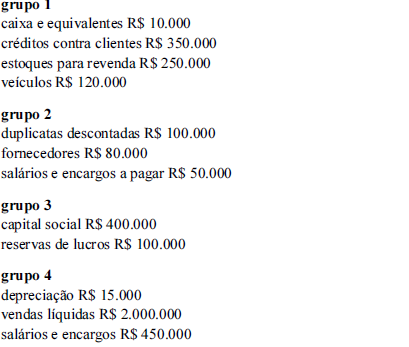

Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Com base nessas informações, julgue o seguinte item.

Se a empresa realizar um crédito em conta do grupo 1, em contrapartida a um débito em contas dos grupos 2 e 4, ela estará representando um fato misto.

A amortização acumulada, como se observa na Tabela 7, apresentou uma variação de 137,18% entre os anos de 2016 e 2017. Assim sendo, a cota de amortização calculada no ano de 2017