A respeito dos documentos do Sistema Integrado de Administração Financeira (SIAFI) do governo federal, julgue o item a seguir.

Nota de lançamento é o documento do SIAFI utilizado para registrar o comprometimento de despesa e os casos em que se faça necessário o reforço ou a anulação desse compromisso.

A respeito de contabilidade pública e assuntos correlatos, julgue o item seguinte.

A contabilidade aplicada ao setor público deve permitir a integração dos planos hierarquicamente interligados, a comparação das metas programadas com as já realizadas e o registro das diferenças relevantes em relatório da administração.

São despesas de capital, EXCETO:

Marque a alternativa INCORRETA sobre proposta orçamentária:

Após o pagamento de juros de dívida vinda de exercícios anteriores, o gestor de determinado município baiano, verificando que ainda havia disponibilidade de receita, resolveu destinar recursos para a amortização da referida dívida.

Nessa situação hipotética, as despesas orçamentárias para o pagamento dos juros da dívida e para a amortização dessa dívida classificam-se, respectivamente, como

Determinado estado da Federação possui um terreno próprio avaliado em R$ 10.000 e, nele, construiu uma escola pública de ensino médio para 600 alunos, cujos gastos são os seguintes:

• valor da folha de pessoal mensal igual a R$ 58.000;

• valor referente ao total mensal das contas de energia, água e telefone igual a R$ 16.000;

• aquisição de equipamentos e móveis no valor de R$ 80.900, cuja depreciação mensal é de R$ 2.500;

• construção da escola no valor de R$ 281.100, com depreciação mensal de R$ 1.500 (incluído o terreno).

Considerando-se que, nas escolas particulares similares do bairro, com capacidade para o mesmo quantitativo de alunos, é cobrado o equivalente a R$ 750/mês por aluno, ao se realizar a avaliação da decisão de construção da escola pública sob a ótica do resultado econômico, é correto afirmar que, mensalmente, há

Quando se debita uma conta como energia consumida, o efeito no resultado da entidade é:

Conforme o art. 29 da Lei nº 4.320/64, que órgão é responsável por organizar demonstrações mensais da receita arrecadada, que servirão de base para a estimativa da receita, na proposta orçamentária?

A arrecadação de uma receita que não estava prevista no orçamento deverá ser classificada como:

Sob o aspecto orçamentário, no grupo de natureza da despesa, a aquisição por determinado órgão público, de um imóvel já em utilização por este órgão, pelo valor de R$ 650.000,00 e que será pago em 120 parcelas iguais, classifica-se de acordo com o item da alternativa:

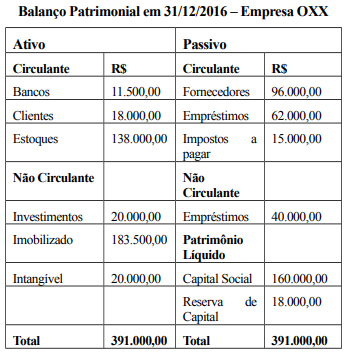

Considere o balanço patrimonial a seguir para responder à questão.

O índice de liquidez imediata é de

Entre as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público está a Demonstração das Variações Patrimoniais.

As Variações Patrimoniais podem ser classificadas como

De acordo com a NBC TSP ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, é correto afirmar que

Compete à lei de Diretrizes Orçamentárias:

O suprimento de fundos consiste na entrega de numerário a servidor, em regime de adiantamento, para a realização de despesas que não possam se subordinar ao processo normal de aplicação. Tendo em vista seu caráter excepcional, na execução da despesa por suprimento de fundos, o empenho é