No relatório resumido da execução orçamentária (RREO), o demonstrativo que avalia o desempenho fiscal é o

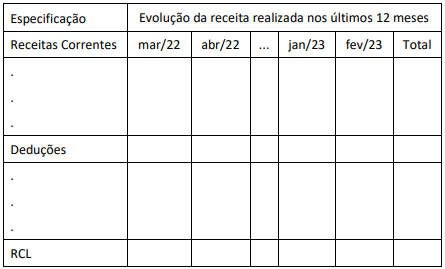

O quadro a seguir ilustra a estrutura de apresentação do Demonstrativo da Receita Corrente Líquida (RCL), anexo do Relatório Resumido da Execução Orçamentária (RREO), de um Estado da federação para o período de março/2022 a fevereiro/2023.

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

Um servidor do setor de informática de um ente público estava organizando os anexos do Relatório Resumido da Execução Orçamentária (RREO) do último bimestre do exercício para publicação no portal da transparência do ente.

Após a publicação dos anexos do RREO, foi detectado que o

servidor cometeu um equívoco ao incluir um anexo em que

constavam informações sobre:

Para fins de elaboração do Demonstrativo da Receita Corrente Líquida (RCL), que compõe o Relatório Resumido da Execução Orçamentária (RREO) dos entes estaduais, os valores das transferências da União relativas às emendas impositivas individuais e de bancada devem ser:

A participação dos Municípios no produto da receita de impostos de competência dos Estados, na forma prevista pela Constituição da República,

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue os itens subsecutivos.

O relatório resumido de execução orçamentária deve conter demonstrativo específico dedicado aos restos a pagar, evidenciando-se os valores inscritos, os pagamentos realizados e o montante a pagar.

De acordo com as determinações da Lei Complementar nº 101/2000, o demonstrativo relativo aos resultados nominal e primário, de um determinado ente público estadual, deve acompanhar

Acerca do relatório resumido da execução orçamentária (RREO), da avaliação do cumprimento das metas fiscais e da forma de cálculo da receita corrente líquida, julgue os itens subsequentes.

Adota-se o regime de caixa para a apuração da receita corrente líquida.