Em 24/09/2018, o ordenador de despesas de uma determinada entidade pública empenhou despesa no valor de R$ 5.000,00 referente à aquisição de material de expediente. Assim, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em 24/09/2018, para o registro do empenho quanto à natureza da informação

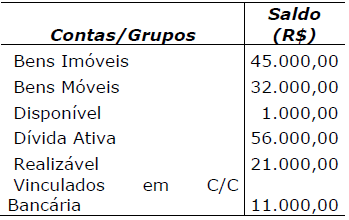

Considere que os dados da tabela abaixo foram extraídos do Balanço Patrimonial de um Município, estruturado nos termos do Anexo 14 da Lei nº 4.320/1964.

De acordo com a tabela, qual o montante do Ativo Financeiro?

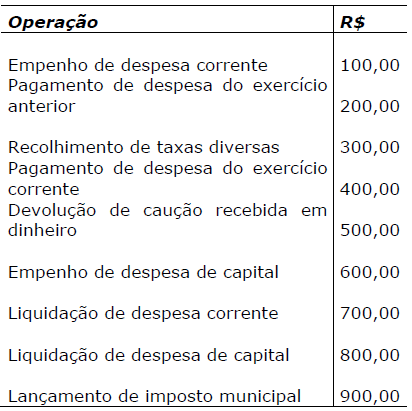

Para responder a próxima questão observe a tabela abaixo. Nela constam fatos hipotéticos, com os respectivos valores, ocorridos em determinada data em um município brasileiro.

Considerando apenas a ocorrência das operações descritas acima, está correto afirmar que houve a seguinte variação no Ativo Disponível do Município:

No que se refere às Demonstrações Contábeis Aplicadas ao Setor Público, pode-se afirmar que: I - ____________ evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. II - ____________ demonstra as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. III- _____________ é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). Assinale a alternativa que completa, correta e respectivamente, as lacunas do texto acima.

Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada. Sobre a depreciação de bens do ativo, analise as afirmativas abaixo: I - Valor residual é o montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação. II - Vida útil econômica corresponde ao período de tempo definido ou estimado tecnicamente, durante o qual se espera obter fluxos de benefícios futuros de um ativo. III - A depreciação cessa quando o ativo torna-se obsoleto ou é retirado temporariamente de operação. Estão corretas as afirmativas:

A contabilidade dos órgãos públicos é regida pela Lei Federal nº 4.320/1964 e estabelece normas gerais para elaboração da proposta orçamentária e define normas e classificações para a execução financeira. Assinale a única alternativa que está apresentada em desacordo com a referida legislação:

O objetivo da mensuração de Ativos e Passivos é selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas e tomada de decisão. Na mensuração dos passivos, montante que corresponde à baixa imediata da obrigação, ou seja, aquele que o credor aceita no cumprimento da sua demanda ou que terceiros cobrariam para aceitar a transferência do passivo do devedor, é denominado:

Julgue os próximos itens, relativos às normas gerais de contabilidade pública. I O lançamento de uma receita orçamentária é o ato do ente público competente verificar a procedência do crédito fiscal e a pessoa devedora, inscrevendo o seu débito. II Uma operação de crédito é uma receita orçamentária efetiva. III A execução de uma despesa orçamentária implica empenho dessa despesa, sua liquidação e seu pagamento. IV Despesa orçamentária é todo gasto que depende de autorização legislativa. Estão certos apenas os itens

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, julgue os itens a seguir.

Os direitos e as obrigações de caráter prefixado não requerem ajustes a valor presente no momento de sua avaliação contábil.

Com relação ao exercício financeiro das demonstrações contábeis dos entes públicos, julgue os itens seguintes.

Serão contemplados no exercício financeiro de 2017 todos os eventos contábeis ocorridos no período de 1.º de janeiro a 31 de dezembro do referido ano.

A respeito da receita orçamentária, julgue os itens a seguir.

No Brasil, a contabilidade pública não está obrigada a evidenciar, de forma tempestiva, os fatos ligados à administração orçamentária, financeira e patrimonial.

A respeito da receita orçamentária, julgue os itens a seguir.

A etapa de arrecadação da receita consiste na transferência dos valores arrecadados à conta específica do Tesouro, observando-se o princípio da unidade de tesouraria ou de caixa.

Em relação à despesa orçamentária, julgue os próximos itens.

A liquidação consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, e tem por objetivo apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância para extinguir a obrigação.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue os itens a seguir.

Os gastos com pesquisa nunca podem ser reconhecidos como ativo intangível, ao passo que os gastos com atividades de desenvolvimento podem ser reconhecidos nessa categoria a depender da demonstração de que é provável que gerem benefícios econômicos futuros à entidade, por meio da venda ou da utilização do ativo.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

A demonstração das variações patrimoniais realiza o confronto entre as variações patrimoniais aumentativas e diminutivas, apurando o lucro ou prejuízo do exercício financeiro, nos moldes do que ocorre na demonstração do resultado do exercício do setor privado.