A empresa Modistas da Moda S/A, tem um histórico de perdas no recebimento de seus créditos, por isto, não costuma negligenciar a utilização de provisão para riscos de crédito.

Sob esse aspecto, veri?camos que do balanço patrimonial de 2008 constou a conta Provisão para Devedores Duvidosos com saldo de R$ 2.300,00. Ao longo do exercício de 2009 foram comprovadas perdas efetivas no recebimento de créditos, no valor de

R$ 1.100,00, e a estimativa de perdas que se faz para 2010, monta a R$1.800,00.

Com base nessas informações, pode-se dizer que a empresa deverá lançar na Demonstração do Resultado do Exercício, relativa a 2009, uma despesa provisionada para risco de crédito no montante de

A respeito das disposições estatutárias, que impõem ônus a acionistas que votarem favoravelmente à supressão de cláusula de proteção à dispersão acionária, o entendimento adotado pela Comissão de Valores Mobiliários CVM é de que:

O pagamento da contribuição do PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social (COFINS) deverá ser efetuado

Acerca das pessoas jurídicas optantes pela tributação com base no lucro presumido, assinale a alternativa correta.

A elaboração e a divulgação das demonstrações contábeis consolidadas são obrigatórias para

Dadas as afirmações em relação à Demonstração dos Fluxos de Caixa e a Demonstração do Valor Adicionado,

I. De acordo com a Lei nº 11.638 de 2007, a demonstração dos fluxos de caixa segrega suas informações em, no mínimo, 3 (três) fluxos: a) das operações; b) dos financiamentos; e c) dos investimentos.

II. A demonstração do valor adicionado detalha o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza totalmente distribuída.

III. Os fluxos de caixa das atividades operacionais geralmente são apresentados de três maneiras, através do método direto, utilizando o método indireto ou aplicando um método misto que inicialmente é direto e ao finalizar acrescenta-se o lucro líquido.

IV. Ao elaborar a demonstração dos fluxos de caixa pelo método direto, verifica-se o lucro líquido proveniente da Demonstração de Resultados e reconcilia para o caixa líquido das operações.

V. As empresas poderão optar entre fazer a demonstração de lucros ou prejuízos acumulados isoladamente ou fazê-la juntamente com as demais contas do patrimônio líquido. Escolhendo a segunda opção, deverá elaborar a demonstração das mutações do patrimônio líquido, que contém a demonstração de lucros ou prejuízos acumulados.

assinale a opção que indica os itens corretos.

Segundo a Lei das Sociedades por Ações (consolidada até 2010), devem compor o grupo do ativo não circulante

Em 31 de dezembro de 2009, a Sociedade Anônima apurou um lucro, antes do Imposto de Renda, de R$ 250.000,00 e não fez qualquer ajuste no LALUR. O Imposto de Renda devido por essa Sociedade Anônima, tributada pelo lucro real, em reais, é

A redução ao valor recuperável de ativos visa a assegurar que esses mesmos ativos não estejam registrados contabilmente por um valor superior ao de sua possível recuperação por uso ou por venda. Sob o enfoque da redução ao valor recuperável do ativo, o valor presente dos fluxos de caixa futuros estimados, resultantes do uso de um ativo, indica o seu valor

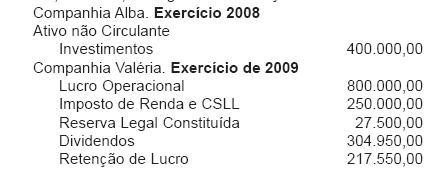

A Companhia de capital fechado Alba, por interesses operacionais, detém 80% das ações da Valéria S.A. Em 2009, antes do encerramento do balanço, a Alba apresentou, em reais, as seguintes informações:

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

A Empresa Caravelas Ltda. pagou, em março de 2009, R$ 15.000,00 (em dinheiro) correspondentes a 20% do valor de um equipamento adquirido da Indústria Boreal Ltda., que deverá chegar à Empresa Caravelas apenas em junho de 2009.

O registro dessa operação, realizado na Indústria Boreal, foi

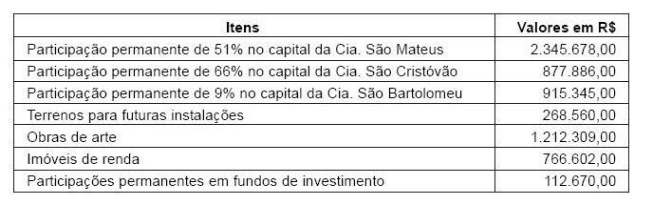

Dados extraídos do Balancete de Verificação da Companhia São Lourenço S.A. em junho de 2009:

Considerando-se exclusivamente as informações acima, o total dos investimentos, que será avaliado pelo Método do Custo, monta, em reais, a

Segundo o CPC 27, aprovado pela Deliberação CVM  583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

Atente para o lançamento a seguir (sem data e histórico).

Considerando-se exclusivamente a informação acima, o lançamento representa

A respeito do Princípios Contábeis, analise os textos a seguir.

"Desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito mesmo na hipótese de somente existir razoável certeza de sua ocorrência."

"A escolha da hipótese de que resulte menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade."

"O reconhecimento simultâneo das receitas e despesas, quando correlatas, é consequência natural do respeito ao período em que ocorrer sua geração."

Os princípios referidos nos textos são, respectivamente: