A CVM adota um modelo de supervisão baseada em risco (SBR), destinando maior atenção a mercados, produtos e entidades supervisionadas que demonstrem maior probabilidade de apresentar falhas em sua atuação e representem potencialmente um dano maior para os investidores ou para a integridade do mercado de valores mobiliários. Esse modelo SBR procura adotar o tipo de abordagem:

A CVM – Comissão de Valores Mobiliários, faz a seguinte exigência para efeito de registro do Auditor Independente.

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item

A empresa integrante de um consórcio participante de determinado pregão na forma eletrônica não poderá participar da mesma licitação em caráter individual, embora possa integrar outros consórcios participantes da mesma licitação.

Com base na Resolução CMN n.º 3.792/2009 e suas alterações e na Instrução CVM n.º 555/2014 e suas alterações, julgue os itens seguintes.

Compete privativamente à assembleia geral de cotistas

deliberar sobre o aumento da taxa de administração, da taxa de

performance e das taxas máximas de custódia.

Com base na Resolução CMN n.º 3.792/2009 e suas alterações e na Instrução CVM n.º 555/2014 e suas alterações, julgue os itens seguintes.

As entidades privadas de previdência complementar estão

impedidas de alocar recursos em investimentos classificados

no segmento de renda variável.

Com referência a conceitos e aplicações do mercado de capitais, julgue os itens que se seguem.

A Comissão de Valores Mobiliários tem competência para apurar e punir condutas fraudulentas no mercado de valores mobiliários, como atos ou omissões relevantes praticados no Brasil ou danos a residentes no Brasil, independentemente do local de ocorrência dos fatos.

Considere:

I. As companhias abertas e suas controladas incluídas na consolidação deverão utilizar, no balanço de encerramento do  exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

II. As companhias abertas e suas controladas incluídas na consolidação deverão utilizar, no balanço de abertura do  exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

III. As companhias fechadas e suas controladas incluídas na consolidação deverão utilizar, no balanço de abertura do  exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

Está correto o que consta APENAS em

Em 2005, juntaram-se representantes dos preparadores (elaboradores) de demonstrações contábeis dos contadores, dos auditores independentes, da academia, dos usuários das informações contábeis, dos órgãos reguladores contábeis principais do Brasil, do Ministério da Fazenda e seu órgão responsável pela tributação e de outros interessados, e constituíram o Comitê de Pronunciamentos Contábeis CPC. Em relação aos princípios contábeis Entidade e Competência, as convergências e divergências entre instrumentos legais da CVM (Comissão de Valores Mobiliários) e do CFC (Conselho Federal de Contabilidade), em relação ao CPC são:

A Instrução CVM nº 457/2007 dispõe:

A respeito das disposições estatutárias, que impõem ônus a acionistas que votarem favoravelmente à supressão de cláusula de proteção à dispersão acionária, o entendimento adotado pela Comissão de Valores Mobiliários CVM é de que:

A respeito da elaboração e divulgação das demonstrações ?nanceiras, com base em padrões contábeis internacionais, é correto a?rmar:

Segundo determinação da Comissão de Valores Mobiliários CVM, no ajuste a valor presente do ativo e do passivo de longo prazo de que trata a Lei n. 11.638/2007, as empresas devem obedecer aos seguintes procedimentos, exceto.

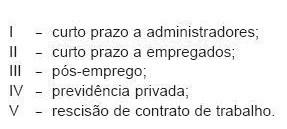

A Comissão de Valores Mobiliários (CVM), através da Deliberação 560/08, tornou obrigatória para as companhias de capital aberto a divulgação sobre partes relacionadas. Dentre as obrigatoriedades estabelecidas, está a divulgação da remuneração do pessoal-chave da administração. Tal divulgação deve compreender não só a remuneração total, mas também os benefícios de:

De acordo com a CVM deve ser divulgado, obrigatoriamente, o conjunto formado APENAS pelos benefícios