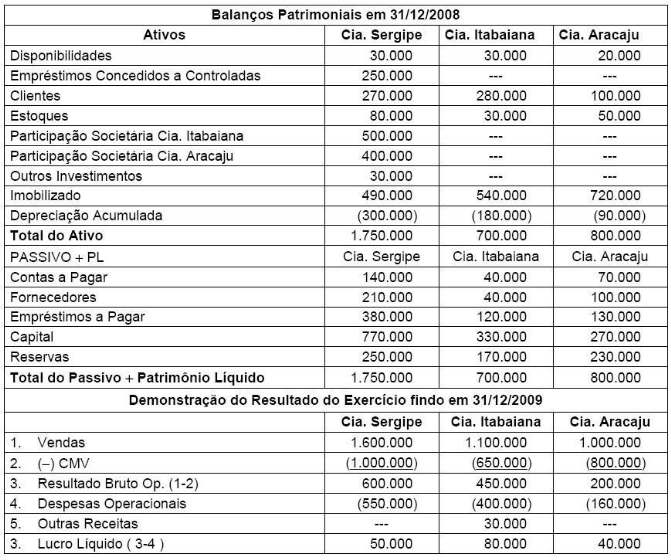

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor do lucro não realizado é

A empresa Dolth S.A. efetuou a contabilização da depreciação do edifício da sede administrativa em duplicidade. Nesse caso, a conta de

A empresa Beta Service Ltda. que atua no segmento de prestação de serviços é optante pelo regime tributário do lucro presumido e faturou no primeiro trimestre do ano R$ 60.000,00. Optou pelo recolhimento do imposto de renda, considerando a alíquota reduzida para determinação da base de cálculo. No segundo trimestre, a empresa faturou R$ 300.000,00. O valor do imposto de renda a ser recolhido no segundo trimestre é

O princípio contábil que se relaciona diretamente à quantificação dos componentes patrimoniais e à formação do resultado, além de constituir dado importante para aferir a capacidade futura de geração de resultados é o Princípio

A Cia. Comercial Olavo Bilac iniciou o mês com estoque de 10 unidades de uma determinada mercadoria com preço unitário de R$ 400,00, já líquido de impostos recuperáveis. As operações abaixo foram efetuadas pela companhia nesse mês, sendo que os preços de compras estão sujeitos à alíquota hipotética do ICMS de 20%. A Cia. é contribuinte do PIS e da COFINS pela sistemática cumulativa, com alíquotas respectivas de 0,65% e 3%.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

O Custo das Mercadorias Vendidas no mês, caso a companhia utilize o método PEPS de avaliação de estoques, foi, em R$, igual a

Embora a constituição da reserva de reavaliação tenha sido revogada pela Lei nº 11.638/2007 a partir de 1º de janeiro de 2008, a citada Lei permitiu que as companhias mantivessem os saldos das referidas reservas constituídas até 31/12/2007, que seriam realizadas de acordo com as normas da legislação até então vigente. Estas normas consideravam realizada a reserva de reavaliação em caso de

As regras contábeis e societárias vigentes determinam que os elementos do ativo decorrentes de operações de longo prazo serão:

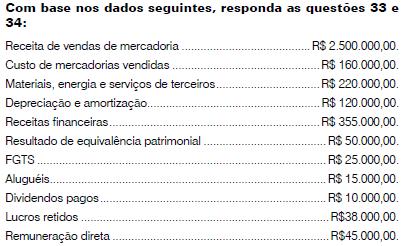

Considerando a estrutura da DVA - Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido pela Entidade será de:

Segundo a Lei nº 6404/76, os direitos que têm por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens estão classificados no:

Se uma empresa usar diferentes bases e critérios de rateio de custos indiretos, ao longo do tempo, ela estará ferindo o Princípio:

A Cia. Tóquio é uma empresa comercial, com estoque inicial zero em janeiro de 2009. Adquire 100 unidades de um produto para revenda, pagando R$ 1.100,00 com IPI de 10% e ICMS de 12% incluídos na nota fiscal de compra. Ainda em Janeiro de 2009, vende a metade do seu estoque por R$ 600,00, sendo a alíquota de ICMS utilizada na venda de 15%. O lucro bruto apurado pela Cia. Tóquio em janeiro foi:

A Cia. Lua (tributada pelo lucro presumido) apresenta

as seguintes contas de resultado em janeiro de 2009:

Sabendo-se que o PIS é de (0,65%), qual será o

valor devido no mês?

A Cia. Selva apresentou no ano de 2008 um lucro contábil antes do IR e da CSL no valor de R$ 5.000,00. O setor de Tributos analisou detalhadamente este resultado e apresentou as seguintes informações para cálculo: Despesas não dedutíveis no valor de R$ 400,00; receitas não tributáveis de R$ 600,00; prejuízos fiscais de anos anteriores de R$ 1.540,00. O imposto de renda devido no ano, com alíquota de 15%, será de:

O financiamento obtido durante o exercício social implica:

A diminuição do ativo permanente, como consequência da avaliação de investimentos pelo método de equivalência patrimonial, reflete-se na DOAR como: