Nas demonstrações de resultado das empresas que são regidas pelo regime de competência, existem itens que são deduzidos para fins de cálculo do imposto de renda, mas que não exigem qualquer desembolso. Assinale a opção que indica as despesas mais comuns que NÃO representam o referido desembolso:

Analise as informações a seguir, apresentadas por uma Sociedade Anônima, atuando na compra e venda de veículos, referentes a junho/2009.

&bull Adiantamentos a diretores, vencimento 10/Agosto/2009 R$ 50.000,00

&bull Adiantamentos a empregados, vencimento 10/Agosto/ 2009 - R$ 30.000,00

&bull Veículos para revenda - R$ 100.000,00

&bull Veículos de uso próprio - R$ 20.000,00

Considerando, única e exclusivamente, as informações acima e as determinações da Lei das Sociedades Anônimas, no Balanço Patrimonial encerrado em 30/junho/ 2009, o total do Ativo não Circulante, em reais, é

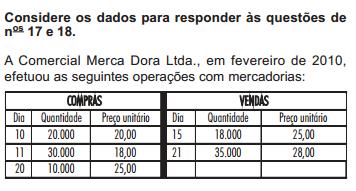

Admita, para todos os efeitos, que a Merca Dora adote o Método UEPS para avaliar seus estoques.

Considerando, única e exclusivamente, todas as informações recebidas, o Resultado Com Mercadorias (RCM), no mês de fevereiro / 2010, em reais, é

Analise, sob o enfoque da tomada decisão pelo Lucro Presumido, na tributação do Imposto de Renda das pessoas jurídicas, a empresa

I - de factoring.

II - que, autorizada pela legislação tributária, usufrua benefícios fiscais relativos à isenção ou redução de impostos.

III - com Receita Bruta de R$ 55 milhões incluindo ICMS ST de R$ 7 milhões, registrados como Receita no ano-calendário anterior ao da opção.

IV - com receita bruta de R$ 15 milhões, constituída em 28 setembro do ano-calendário anterior ao da opção. Podem optar pelo Lucro Presumido APENAS as empresas

Admita que, no balanço de 2008, uma Companhia, atuando no ramo comercial, apurasse um prejuízo fiscal, adequadamente registrado no LALUR.

Tal prejuízo poderá ser compensado na base de Cálculo de Lucros Futuros, entretanto, o prazo limite para usufruir dessa prerrogativa legal é

A Escrituração Fiscal Digital EFD é o arquivo digital constituído por um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. Esse arquivo deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

A periodicidade da transmissão do EFD para o ambiente Sped, em regra geral, é

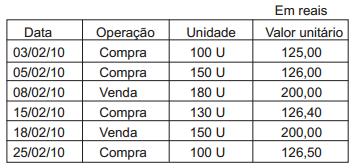

A Empresa Comercial Cristais Raros Ltda. realizou as seguintes operações:

Com base, exclusivamente, nas informações acima, o valor dos estoques existentes na empresa em 28/02/2010, considerando o Método do Custo Médio Ponderado Móvel, foi, em reais, de

A Nota Fiscal Eletrônica é um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou de prestação de serviços. Esse documento tem validade em todos os estados da Federação e já é uma realidade na legislação brasileira. Dentre os benefícios desse documento, o que atinge diretamente a sociedade e o outro que favorece o fisco, são, respectivamente,

Assinale Falso ( F ) ou Verdadeiro ( V ):

I. (__) Nas empresas prestadoras de serviços,

geralmente, os custos transformam-se em

despesas imediatamente, ou seja, sem passar

pelo estoque.

II. (__) Os custos de manufatura, assim como os de

serviços, resultam sempre em estoques tangíveis

de produtos acabados.

III. (__) Em atividades de serviços, não há estoques;

a mão-de-obra transforma-se em despesa, uma

vez que o produto é tangível.

IV. (__) Sistemas de Custos são subsistemas do

Sistema de Informação Gerencial (SIG).

V. (__) O Sistema de Custos em empresas

prestadoras de serviços geralmente não tem

estoques, sendo que os elementos de custos são

os mesmos do sistema de custos de empresas

industriais.

A sequência CORRETA das respostas é:

Analise as três afirmativas a seguir:

I. A taxa tem como característica o fato de ter como

fato gerador a utilização efetiva ou potencial de

serviço público específico e divisível.

II. As contribuições para o CRC (Conselho Regional

de Contabilidade) são consideradas tributo.

III. O ISS deverá ter suas alíquotas máxima e

mínima determinadas através de Lei Ordinária

Federal.

Podemos afirmar que está (ão) CORRETA(s):

A Cia. Petrópolis comprou 10 unidades de um produto por R$ 5,00 cada. Sabendo que o ICMS na operação será sempre de 20% e que a empresa revendeu 50% das mercadorias adquiridas pelo dobro do preço que comprou, o lucro bruto será de:

No primeiro trimestre de 2009, a Cia. Delta tem a base do IR quase idêntica à base da Contribuição Social sobre o Lucro (CSL), exceto em relação a uma adição feita apenas na base do IR, no valor de R$ 4.000,00. A CSL devida foi de R$ 99.000,00. Com base nesta informação, o IR devido total será de:

A classificação de aplicação financeira de liquidez imediata será:

Na elaboração da DOAR, os dividendos propostos pelos administradores podem contemplar:

Para o registro contábil da operação em que a empresa adquire suas próprias ações, usa-se a conta: