Em cada um dos itens seguintes, é apresentada uma situação

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

Ao realizar os testes para a recuperabilidade de seus ativos, determinada entidade realizou as estimativas para o valor recuperável de sua unidade geradora de caixa, encontrando um valor realizável líquido de R$ 3,5 milhões e um valor de uso de R$ 3 milhões. O valor contábil líquido da unidade geradora de caixa está registrado como R$ 4 milhões. Nessa situação, a entidade deverá reconhecer uma perda ao valor recuperável de R$ 1 milhão.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

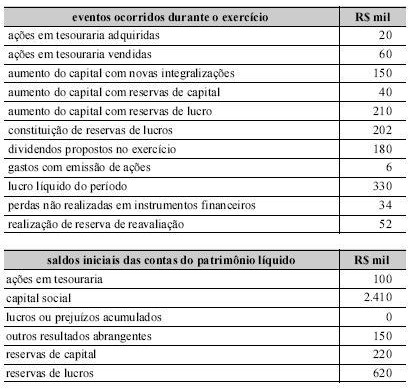

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O resultado abrangente do período acrescentou R$ 40 mil ao saldo inicial da conta.

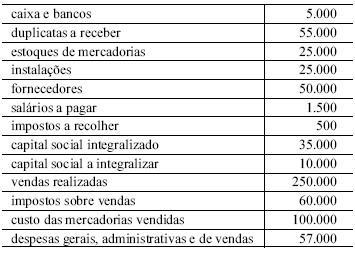

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

O resultado apurado no mês de dezembro, após as transações I, II e III, e antes do recolhimento do imposto de renda, é de R$ 32.500,00.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Um conglomerado econômico-financeiro, constituído pela soma dos patrimônios dos entes que o compõem, não constitui entidade contábil.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Para o Conselho Federal de Contabilidade brasileiro, os conceitos de entidade contábil e de continuidade, mais do que princípios, são postulados, axiomas com base nos quais se constrói a teoria contábil.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

Uma empresa cujo processo produtivo dependa de matéria prima controlada por produtor monopolista é considerada empresa coligada da fornecedora de matéria prima, ainda que a participação de uma na outra seja ínfima.

Observe as seguintes contas que compõem o Patrimônio da Cia. Beta:

- Disponibilidades - R$ 80.000,00

- Direitos realizáveis no curso do exercício social subsequente - R$ 60.000,00

- Aplicações de recursos em despesas do exercício seguinte R$ 40.000,00

- Os direitos realizáveis após o término do exercício seguinte - R$ 120.000,00

- Participações permanentes em outras sociedades - R$ 30.000,00

- Financiamento realizado para aquisição de maquinários, com vencimento para o próximo exercício - R$ 150.000,00

Com base nos dados supracitados, apure:

O total do Ativo Não Circulante:

De acordo com a lei 6.404/76 e alterações posteriores, uma Companhia de capital fechado com Patrimônio Líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais), será obrigada à elaboração e publicação das seguintes Demonstrações Contábeis:

Em relação às variações patrimoniais decorrentes dos fatos contábeis ocorridos em uma sociedade anônima de capital aberto, considere:

I. O valor contábil de um terreno de R$ 100.000,00, cujo teste de impairment indicou valor de mercado de R$ 99.000,00 e valor em uso de R$ 90.000,00, deve ser ajustado, o que gera variação negativa no patrimônio líquido de R$ 10.000,00.

II. Os custos de transação na aquisição de ações de emissão da própria empresa geram uma redução na situação patrimonial líquida.

III. O ajuste a valor presente das vendas realizadas no curto prazo, cujo efeito seja relevante, provoca uma redução no patrimônio líquido.

IV. A distribuição de dividendos por uma empresa controlada gera redução no patrimônio líquido da investidora.

Está correto o que se afirma APENAS em

O princípio contábil do custo histórico não reflete o valor de uma empresa em determinado dia, a não ser no momento histórico de seu registro inicial. A utilização do fair value (valor justo) ou do valor de mercado, entretanto, pode oferecer dificuldades na prática, embora, teoricamente, esses valores possam ser considerados mais aconselháveis do que a avaliação pelo custo histórico.

H. Franco. A contabilidade da era da informação: In: Temas discutidos no XV Congresso Mundial de Contadores de Paris. São Paulo: Atlas, 1999, p. 284 (com adaptações).

Refletindo a discussão em torno da questão da avaliação dos itens patrimoniais, recentes alterações na Lei n.º 6.404/1976 introduziram o conceito de valor justo de itens do ativo, conceito que possui aplicações variadas, dependendo do ativo que se quer avaliar. Acerca desse tema, assinale a opção correta.

Segundo os autores José Luiz dos Santos e Paulo Schmidt, na obra Contabilidade Societária, a depreciação obtida por meio da divisão do valor a ser depreciado pelo tempo de vida útil do bem, é calculada através do método

De acordo com o Código de Ética Profissional, são deveres do profissional contábil, EXCETO:

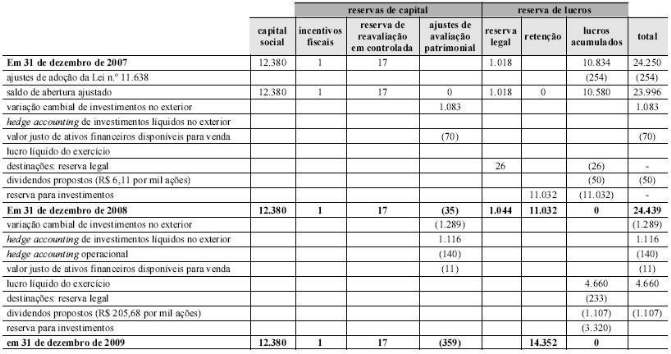

Ao transcrever a demonstração das mutações do patrimônio líquido, o contador de determinada empresa de capital aberto, omitiu

algumas informações, como mostrados na tabela abaixo, cujos valores são expressos em milhões de reais.

O valor do saldo da conta reserva legal em 31/12/2009 é de

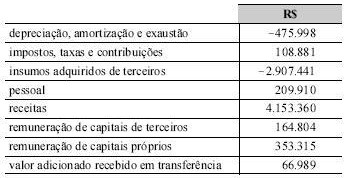

Considerando as informações da tabela acima, levantadas para a elaboração da demonstração do valor adicionado de determinada empresa no ano de 2009, assinale a opção correta.