Segundo a Lei 6404/76, as reservas de capital somente poderão ser utilizadas para as situações relacionadas nas alternativas a seguir, à exceção de uma. Assinale-a.

Segundo a Lei 6404/76, com relação a DRE - Demonstração do Resultado do Exercício, assinale a alternativa que apresente as participações de debêntures, empregados, administradores e partes beneficiárias.

Na elaboração da demonstração do resultado do exercício, o lucro bruto virá após:

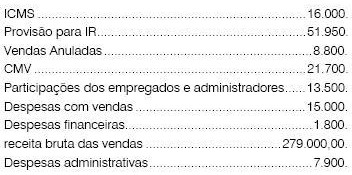

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O resultado após o Imposto de Renda foi:

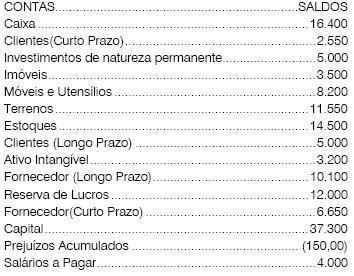

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

O total do Patrimônio Líquido em 31/12/X1 representa:

De acordo com a legislação societária, as ações em tesouraria deverão ser destacadas no balanço como:

Assinale a alternativa que apresenta o aspecto que caracteriza-se pela natureza dos elementos que compõem o patrimônio, tais como dinheiro, valores a receber ou a pagar, máquinas, estoques de materiais ou mercadorias.

Em uma operação de compra de mercadorias para revenda no valor de R$ 400.000,00, com ICMS incluído no valor da nota fiscal à alíquota de 10% e a venda de 80% desta mesma mercadoria com a margem de 40%, ICMS à alíquota de 10%, observa-se que

No fim do período, o Contador pode observar que, por um lamentável lapso, seu estoque final de mercadorias foi subavaliado. Um engano dessa natureza necessariamente provocou uma

Na elaboração da Demonstração dos Fluxos de Caixa podemos dizer que:

A seguradora que apura Patrimônio Liquido Ajustado insuficiente de até 30% do capital mínimo requerido, deverá apresentar:

Os valores decorrentes do ajuste do imobilizado que gerem redução de seu valor (valor recuperável) devem ser registrados como um:

A Cia Nova Friburgo recebeu em dezembro de 2009 uma intimação de um cliente por um produto comprado ter apresentado defeito. Os departamentos contábil e jurídico da empresa analisaram a intimação, apresentaram a defesa e julgaram que a perda da causa é possível.

Ao mesmo tempo, foi verificado que se a Cia Friburgo tiver que pagar a indenização ao cliente, ela poderá exigir o ressarcimento de cerca de 80% do valor da indenização cobrada para a empresa fornecedora de matéria prima.

No momento da elaboração das Demonstrações Contábeis de 31.12.2009 a empresa, de acordo com as normas contábeis brasileiras apresentadas no Pronunciamento CPC25, aprovado pelo CFC, analisou a situação e adotou o seguinte procedimento:

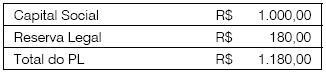

A Cia Niterói apresentava apenas os seguintes saldos nas contas do seu Patrimônio Líquido, em 31.12.2008:

Em 2009, a empresa obteve um lucro líquido de R$1.000,00.

Em seu estatuto social, a empresa determina a distribuição do dividendo mínimo obrigatório de 25% do lucro líquido ajustado, de acordo com o artigo 202 da lei 6404.

A empresa somente irá realizar a assembleia para aprovação dos dividendos em 2010.

Considerando que a empresa segue todas as determinações legais e as normas estabelecidas pelo CPC, aprovadas pelo CFC, assinale a alternativa que indique o valor total do PL em 31.12.2009.

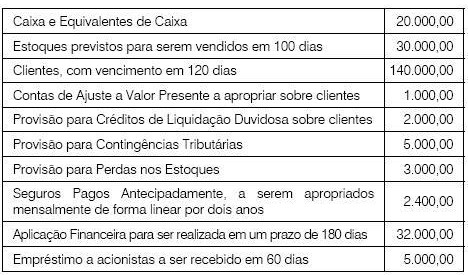

O Balancete de 31.12.2009 da Cia Volta Redonda, que atua exclusivamente no comércio varejista, apresentava os seguintes saldos (em R$):

Assinale a alternativa que indique o total do Ativo Circulante a ser evidenciado no Balanço Patrimonial de 31.12.2009.