Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Uma indústria farmacêutica realiza somente vendas a prazo, que variam de 90 a 180 dias. Em setembro de 2008, essa indústria recebeu uma encomenda de um lote de medicamentos avaliada em R$ 600.000,00. A entrega foi realizada em novembro de 2008, quando começou a contar o prazo para o recebimento. Nessa situação, para registrar a transação de venda, a contabilidade deveria registrar a receita no valor de R$ 600.000,00, em novembro de 2008.

O objeto delimita o campo de abrangência de uma ciência, tanto nas

ciências formais quanto nas factuais, das quais fazem parte as

ciências sociais. Na contabilidade, o objeto é sempre o patrimônio

de uma entidade. Acerca desse assunto, julgue o item que se

segue.

O patrimônio é objeto de estudo também de outras ciências, como a administração e a economia, mas o ponto de vista sob o qual esse objeto é estudado difere de uma ciência para outra, cabendo à contabilidade estudar seus aspectos quantitativos.

Fato contábil é toda decisão administrativa que afeta o patrimônio

de uma entidade contábil, mudando sua qualidade ou quantidade.

A esse respeito, julgue o item subsequente.

Uma transação entre partes relacionadas não pode caracterizar fato contábil modificativo, tendo em vista que seus efeitos serão excluídos na consolidação dos balanços.

Admita que a Indústria Alegre, instalada no Rio de Janeiro, fabrique um produto sujeito à substituição tributária do ICMS e o venda para três contribuintes revendedores, cada um localizado, respectivamente, nos estados do Rio de Janeiro, de Minas Gerais e do Paraná.

Admita, também, que o Estado do Paraná não tenha aderido ao protocolo para o recolhimento do ICMS pelo regime de substituição tributária e que os estados do Rio de Janeiro e de Minas Gerais tenham aderido a tal protocolo. Nesse contexto, a Indústria Alegre, com relação ao ICMS Substituição Tributária (ST) referente às vendas futuras do seu produto a serem feitas pelos revendedores acima citados, deverá

Observe a relação de livros a seguir.

I Apuração do Lucro Real

II Diário

III Razão IV Registro de Inventário

São livros obrigatórios exigidos pela legislação tributária de âmbito federal APENAS

Os fluxos de caixa operacional, de financiamento e de investimento podem ser apurados pelos métodos

Capital subscrito, na empresa, de quotas de responsabilidade limitada pode ser definido como o

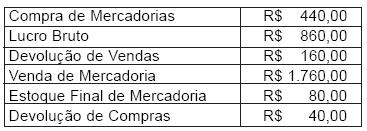

A Empresa Comercial Ltda. apurou e apresentou os seguintes dados da contabilidade:

Sabendo-se que as compras e as vendas não estavam sujeitas à incidência de impostos, o estoque inicial de mercadoria, em reais, era de

Segundo o disposto no apêndice à resolução acerca dos princípios

fundamentais de contabilidade, julgue os itens a seguir.

Quando existem receitas e despesas pertencentes a um exercício anterior, que nele deixarem de ser consideradas por qualquer razão, os ajustes devem ser realizados no exercício subsequente.

A respeito dos fatos contábeis e das variações patrimoniais

observadas na contabilidade geral, julgue os seguintes itens.

Um lançamento a débito em conta de ativo imobilizado e a crédito em conta de patrimônio líquido pode indicar o recebimento de bem em doação.

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

A conta veículo deverá ser creditada no valor de R$ 2.000,00, que foi o valor residual estipulado para o bem.

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

Deverá ser dada baixa da conta depreciação acumulada, que será debitada em R$ 22.000,00.

As demonstrações contábeis são uma representação estruturada da posição patrimonial e ?nanceira e do desempenho da entidade. Para satisfazer a seus objetivos, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte:

Ao ?m do exercício social, a empresa Mel & Doces Ltda., ao inventariar três dos seus produtos para venda, apurou a seguinte situação em quantidades e custos de aquisição:

Item ALFA = 500 unidades ao custo unitário de

R$ 3,00;

Item BETA = 100 unidades ao custo unitário de

R$ 12,00;

Item ZETA = 300 unidades ao custo unitário de

R$ 20,00.

As despesas estimadas com a venda equivalem a 10% do preço de custo. O preço de venda em vigor no dia do balanço era o seguinte: R$ 3,50 para o item ALFA; R$ 10,00 para o item BETA e R$ 20,00 para o item ZETA.

Em face da situação descrita, após registrar os ajustes e provisões necessárias ao cumprimento das normas, a empresa levará a balanço, como saldo representativo desses três estoques, o valor de

Das cinco assertivas abaixo apenas uma expressa a informação correta. Assinale a opção que a contém.