Em relação à alienação e baixa de itens do ativo imobilizado, julgue os próximos itens.

Considere que determinado ativo imobilizado tenha custo de R$ 50.000,00, vida útil econômica estimada de 5 anos e, ao final do terceiro ano, seja alienado pelo valor de R$ 25.000,00. Neste caso, a entidade reconhece no resultado do período uma perda de capital no valor de R$ 5.000,00.

As debêntures e as partes beneficiárias são títulos alienados por empresas. A respeito desses títulos, julgue os próximos itens.

As debêntures são títulos negociáveis registrados no passivo circulante, ou no não circulante da empresa emitente, e podem conceder ao seu detentor o direito à participação nos lucros.

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

Considere que, no dia 20/2/X, um empregado tenha recebido R$ 500,00 como adiantamento de salário e, em 5/3/X, receberá R$ 1.280,00 como salário líquido do mês de fevereiro, com retenção de R$ 220,00 de INSS e sem retenção de IRPF. Nessa situação, não havendo outras movimentações na folha de pagamento desse funcionário relativa ao mês de fevereiro, a empresa deve reconhecer, no dia 28/2/X, uma despesa de salário de R$ 2.000,00 e um passivo de R$ 2.220,00.

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

Considere que uma empresa brasileira tenha adquirido o direito de produzir determinado equipamento cuja patente pertença a uma empresa japonesa, à qual serão pagos anualmente royalties de 100.000 dólares norte-americanos, durante dez anos. Considere ainda que a moeda nacional, nesse período, tenha sofrido desvalorização frente ao dólar norte-americano. Nesse caso, a variação monetária eventualmente verificada a cada ano será contabilizada como despesa do período e o valor principal, convertido à moeda nacional, será registrado, anualmente, em ativo intangível.

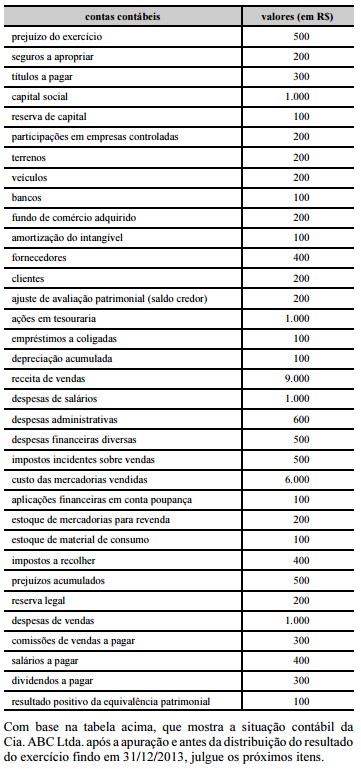

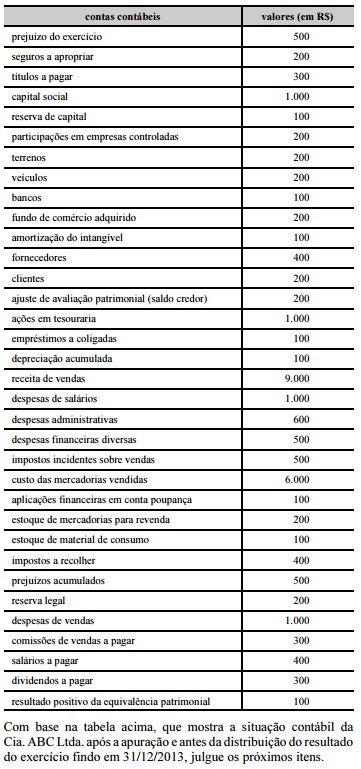

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

Em uma indústria, as receitas financeiras obtidas pela entidade compõem o valor adicionado bruto na demonstração do valor adicionado.

Julgue os itens a seguir, relativos às normas de conduta do auditor e à auditoria no setor público federal do Brasil.

Conforme o Código de Ética Profissional dos Contabilistas, é vedado ao auditor comunicar fraude e(ou) erros a terceiros, como forma de preservar a confiabilidade entre auditor e auditado.

A Cia. ABC Ltda. não poderá compensar os prejuízos acumulados com o resultado do exercício.

A partir da tabela apresentada, infere-se que a empresa dispõe de menos de vinte e cinco contas patrimoniais.

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

Em empresa investidora, a provisão para perdas em investimentos é registrada em conta retificadora do ativo e, caso o valor da perda seja superior ao investimento, o excedente é registrado em conta do passivo.

No que concerne a demonstrações contábeis, julgue os itens seguintes.

Ao apresentar a demonstração das mutações do patrimônio líquido, uma entidade controlada deverá desmembrar, no resultado abrangente do período, o montante total atribuível aos proprietários da entidade controladora e o montante correspondente à participação de não controladores.

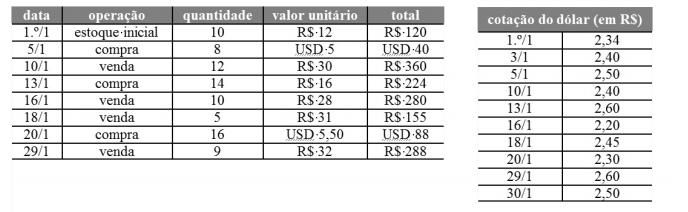

Uma empresa comercial não conseguiu suprir sua

necessidade de estoque com mercadoria nacional

e adquiriu, no mês de

janeiro/2014, mercadorias de fornecedor que

pratica vendas indexadas ao dólar

norte-americano (USD). Como política interna,

a empresa

realiza as compras à vista e as vendas, com

prazo de trinta dias. Por meio de inventário

permanente, a empresa utiliza o PEPS (primeiro

a entrar, primeiro a sair) como forma de

controle e avaliação do seu estoque. As

tabelas abaixo mostram a movimentação dos

estoques

em janeiro/2014 e a cotação da moeda

norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de

que não há incidência tributária em nenhuma

operação realizada pela empresa, julgue os

itens de 64 a 69.

O saldo do estoque final de mercadorias é de R$ 151,80.

Com relação a conceituação, classificação e conteúdos do ativo, julgue os itens que se seguem, de acordo com a legislação vigente.

Os veículos de uma empresa automobilística destinados à venda deverão ser classificados no ativo circulante, realizável a longo prazo ou imobilizado, conforme o momento da alienação do bem.

Com relação ao passivo das entidades, julgue os itens a seguir, de acordo com a legislação vigente.

A companhia poderá adquirir debêntures de sua própria emissão. Este fato deve ser consignado no relatório de administração e nas demonstrações financeiras.

capital social ...................................................................R$ 500.000

reserva legal ......................................................................R$ 50.000

reserva de alienação de bônus de subscrição ..................R$ 110.000

reserva para contingência ..................................................R$ 55.000

lucro líquido no encerramento do exercício....................R$ 400.000.

Considere que os dados acima se referem à

composição do

patrimônio líquido de uma companhia, em

31/12/2013. Com base

nesses dados, julgue os próximos itens, de

acordo com a

Lei n.o

6.404/1976.

A companhia poderá deixar de constituir a reserva legal a partir do exercício em vigor.

Julgue os itens a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

A combinação de negócios abrange a fusão e a incorporação, mas não a cisão.