Um evento financeiro, contábil ou operacional, favorável

ou desfavorável, que ocorra entre a data final do período

a que se referem as demonstrações contábeis e a data

na qual é autorizada a emissão dessas demonstrações,

é denominado pelo Pronunciamento Técnico CPC 24 de

evento

A adoção inicial das normas internacionais de contabilidade

se deu pela aplicação do Pronunciamento Técnico

CPC 37, cujo objetivo é garantir que as primeiras demonstrações

contábeis de uma entidade, de acordo com

as Normas Internacionais de Contabilidade emitidas pelo

IASB – International Accounting Standards Board, doravante

referenciadas como IFRSs – International Financial

Reporting Standards – contenham informações de alta

qualidade, proporcionem um ponto de partida adequado

para as contabilizações de acordo com as IFRS, bem

como sejam

A empresa prestadora de serviços Barão de Tavares

Ltda., que é tributada pelo lucro presumido, obteve as

seguintes receitas no primeiro trimestre de 2014:

Janeiro: R$ 1.234.500,00

Fevereiro: R$ 634.000,00

Março: R$ 1.569.000,00

Com base nessas informações, assinale qual o valor acumulado

no trimestre da CSLL – Contribuição Social sobre

o Lucro Líquido.

De acordo com o art. 313 do Decreto n.º 3.000/99, com o

fim de incentivar a implantação, renovação ou modernização

de instalações e equipamentos, poderão ser adotados

coeficientes de depreciação acelerada, a vigorar

durante prazo certo para determinadas indústrias ou atividades.

Dessa forma, a quota de depreciação acelerada,

correspondente ao benefício, constituirá exclusão do

lucro líquido, devendo ser

Uma sociedade empresária adquiriu o controle de duas outras sociedades

durante o ano de 2013.

Na aquisição do controle da sociedade “A”, foi apurado um ágio por expectativa

de rentabilidade futura – goodwill no valor de R$2.000.000,00.

Na aquisição do controle da sociedade “B”, foi apurada uma compra vantajosa

no valor de R$200.000,00.

O registro contábil dos valores apurados irá gerar:

Uma indústria comprou matérias–primas no valor de R$35.000,00. No total da

nota fiscal de R$36.750,00, estavam embutidos os seguintes impostos

recuperáveis perante o fisco:

• IPI R$1.750,00

• ICMS R$6.300,00

• PIS R$577,50

• COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de

matéria–prima é de:

De acordo com a NBC TG 03 (R1) — Demonstração dos Fluxos de Caixa, assinale a opção que apresenta apenas exemplos de itens de Fluxo de Caixa das Atividades de Investimentos.

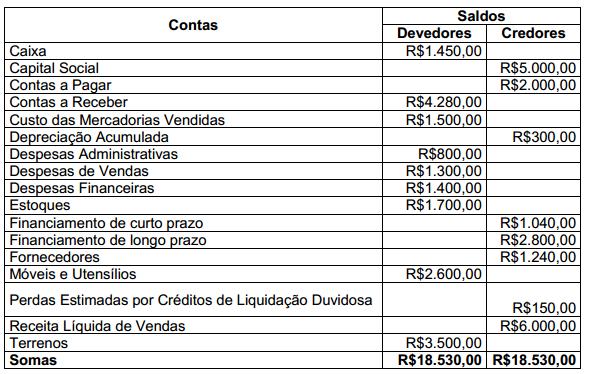

Uma sociedade empresária apresentou o seu balancete de verificação levantado

em 31.1.2014, conforme abaixo demonstrado:

Com base exclusivamente nos saldos apresentados no balancete acima,

assinale a opção que apresenta o Lucro Líquido do Período.

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento

de produção envia para a contabilidade os seguintes dados da produção:

Sabendo–se que a indústria distribui seus custos indiretos de fabricação de

acordo com as unidades produzidas, os custos unitários dos produtos X e

Z são, respectivamente:

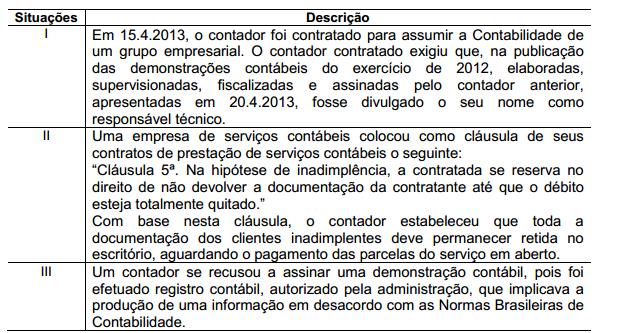

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

Infringe(m) o Código de Ética Profissional do Contador — CEPC a(s)

situação(ões) descrita(s) no(s) item(ns):

De acordo com a NBC TG 27 (R1) — Imobilizado, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o

seu valor contábil, desde que o valor residual do ativo não exceda o seu

valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de

depreciá–lo.

III. O valor depreciável de um ativo deve ser apropriado de forma

sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao

final de cada exercício e, se as expectativas diferirem das estimativas

anteriores, a mudança deve ser contabilizada como retificação de erro

de período anterior.

A sequência CORRETA é:

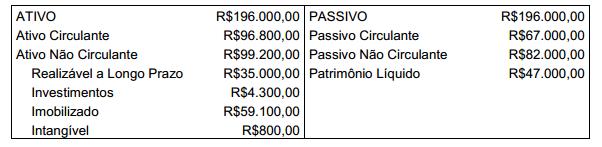

Uma sociedade empresária apresentou os seguintes dados do Balanço

Patrimonial, em 31.12.2013.

Considerando os dados do Balanço Patrimonial acima, o valor do Capital

Circulante Líquido — CCL da empresa, em 31.12.2013:

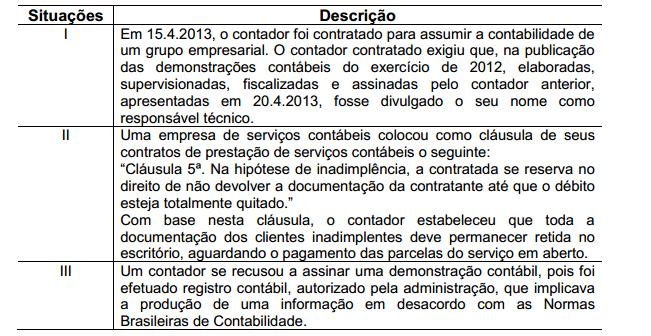

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

Infrige(m) o Código de Ética Profissional do Contador — CEPC a(s)

situações descrita(s) no(s) item(ne):

Com relação às assertivas a seguir, pode-se afirmar que:

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contrapostos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados, devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

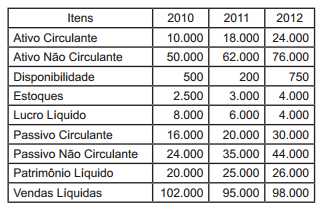

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Com relação à liquidez da empresa, pode-se afirmar que: