Quanto ao balanço patrimonial, especificamente no que se refere ao passivo, o patrimônio líquido é dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros,

O patrimônio de uma entidade compõe-se de bens, direitos e obrigações. Acerca desse assunto, assinale a alternativa que apresenta um Passivo não Exigível.

Assinale a alternativa que apresenta um fato permutativo envolvendo contas que estão classificadas no mesmo lado do Balanço Patrimonial.

Assinale a alternativa que corresponde a um lançamento de terceira fórmula.

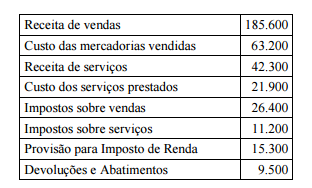

Os dados a seguir foram extraídos da Demonstração de

Resultado do Exercício (DRE).

Com base nesses dados, é correto afirmar que a Receita

Líquida foi de

Acerca das análises vertical e horizontal, assinale a alternativa correta.

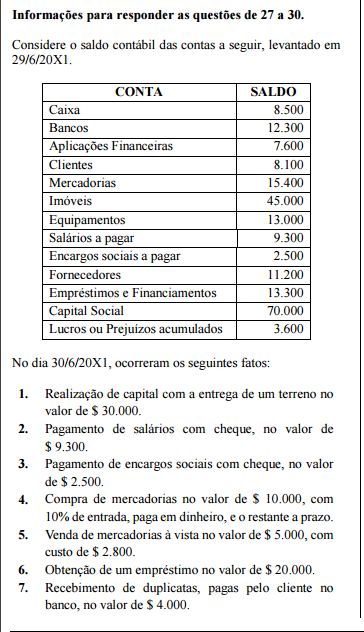

O Balanço Patrimonial da companhia, após os lançamentos dos fatos contábeis, evidenciou

Acerca das contas patrimoniais e de resultado, assinale a

alternativa correta.

transferência dos respectivos saldos para a conta

Apuração do Resultado.

débito.

financeiro com saldos zerados.

exercício para o outro.

exercício financeiro com saldo nulo.

O índice de imobilização do Patrimônio Líquido, calculado pela relação entre o Ativo Permanente (investimentos + imobilizado + intangível) e o Patrimônio Líquido, aumentou de 86% em 20X0 para 118% em 20X1. Nesse caso, é correto afirmar que, em 20X1,

Um financiamento no valor de $ 50.000 foi contratado pelo

sistema de amortização francês (SAF) para ser liquidado em

10 parcelas mensais, iguais e consecutivas, no valor de

$ 8.137,27. A taxa de juros da operação foi 10,0% ao mês.

Com base nos dados apresentados referentes à 4 parcela, o

valor da amortização na 5 parcela foi

Uma empresa contratou um seguro contra incêndios em 30 de junho de 2013, cuja vigência é de 01 de julho de 2013 a

30 de junho de 2014 . O valor do prêmio pago foi de R$ 4.800,00. De acordo com o regime de competência de exercícios

e considerando que o período contábil da empresa coincide com o ano-calendário, qual é o lançamento contábil correto

a ser realizado na empresa no dia 31 de dezembro de 2013, para apropriar a parcela da despesa do prêmio que beneficiou

o exercício?

Duas pessoas resolveram constituir uma sociedade por cotas de responsabilidade limitada e o Contrato Social apresenta

a seguinte cláusula: o capital social é de R$ 500.000,00, dividido em 500.000 quotas, no valor nominal de R$ 1,00 cada

uma, a ser integralizadas da seguinte forma, pelos sócios:

I. Sócio “X" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 210.000 quotas, totalizando

R$ 210.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 40.000 quotas, totalizando R$ 40.000,00,

serão integralizadas no prazo de 120 dias, em moeda corrente do país.

II. Sócio “Y" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 140.000 quotas, totalizando

R$ 140.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 110.000 quotas, totalizando R$ 110.000,00,

serão integralizadas no prazo de 180 dias, em moeda corrente do país.

Após os registros contábeis da subscrição e integralização parcial do capital subscrito, conforme descrito no Contrato

Social, a conta Capital Social a Integralizar deverá apresentar um saldo

Para fins de contabilização dos investimentos em coligadas e em controladas pelo método de equivalência patrimonial, considera-se o critério de influência significativa. No que se refere a esse assunto, assinale a alternativa correta.

De acordo com o princípio da prudência, conforme Resolução CFC n 750/1993, assinale a alternativa correta.

A demonstração de Fluxo de Caixa da firma Padrão S.A, elaborada pelo método direto, evidenciou que o fluxo de caixa gerado no exercício foi $ 3.560. Considere as informações a seguir. Fluxo de Caixa das Atividades de Investimento: $ 1.890. Fluxo de Caixa das Atividades de Financiamento: $ 680. Com base nas informações dessa situação hipotética, assinale a alternativa correta.