Com os mesmos saldos da companhia Marajó S/A, apresentados na questão anterior, pode-se dizer que o Ativo Não Circulante apresentou um total, em reais, de

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

As contas que compõem o passivo devem ser dispostas em ordem crescente de exigibilidade.

Uma Sociedade Empresária adquiriu um equipamento de uso por R$150.000,00 e pagou da seguinte forma: 30% à vista, em dinheiro, e o restante em três parcelas mensais e iguais sem juros. Nessa operação, houve incidência de 12% referentes ao ICMS não recuperável. Para a contabilização da operação, não foi considerado o Ajuste a Valor Presente por não ser relevante. Após a contabilização dessa operação, o patrimônio da Sociedade Empresária evidenciará um aumento líquido:

As debêntures e as partes beneficiárias são títulos alienados por empresas. A respeito desses títulos, julgue os próximos itens.

As debêntures são títulos negociáveis registrados no passivo circulante, ou no não circulante da empresa emitente, e podem conceder ao seu detentor o direito à participação nos lucros.

De acordo com a Lei nº. 6.404/76, assinale a opção que apresenta a Reserva que NÃO pode ser utilizada para compensar Prejuízos Acumulados.

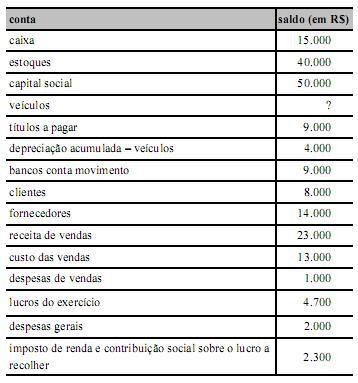

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O exigível corresponde a R$ 25.300.

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

As contas de passivo reduzem seus saldos quando se registra movimento a débito.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

O critério para avaliação de elementos do passivo não circulante - obrigações, encargos e riscos - é o método de ajuste ao valor presente, apenas se houver efeito relevante no resultado.