No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Conforme o setor de atuação e o porte da entidade, a demonstração dos fluxos de caixa pode ser divulgada por três métodos distintos: o método do valor presente, o método direto e o método indireto.

Com relação ao regime de competência e ao regime de caixa aplicados na contabilidade geral e internacional, julgue os itens a seguir.

Considere que um comprador, sem histórico comercial, tenha efetuado o pagamento de uma série de parcelas a uma empresa vendedora, para que, ao fim desses pagamentos, recebesse determinado produto. Nesse caso, a empresa vendedora deverá reconhecer, de acordo com o regime de competência, as receitas nas datas dos respectivos recebimentos.

Julgue o item a seguir, relativo aos fundamentos de contabilidade aplicados à contabilidade empresarial.

Cabe a cada empresa julgar se determinado item de seu patrimônio é material. Caso não o considere material e não haja recomendações específicas para o setor de atuação, a empresa poderá agregá-lo a outros itens, tanto nas demonstrações contábeis como nas notas explicativas.

Com relação às contas, aos métodos e às operações contábeis, julgue o item seguinte.

A conta ágio na emissão de ações é uma conta de reserva de capital, integrante do patrimônio líquido, sendo creditada quando o valor captado na emissão de ações supera o preço de oferta ou supera o valor de registro das ações que compõem o capital social.

Com relação à contabilização dos itens patrimoniais e de resultado,

bem como aos seus efeitos, julgue os itens que se seguem.

Considere que um item de estoque destinado à venda esteja

contabilmente registrado por R$ 100,00, possua custos

estimados de negociação de R$ 8,00 e seja normalmente

negociado pelos participantes do mercado por R$ 90,00. Nesse

caso, o valor realizável líquido do item deverá ser ajustado, o

que produzirá impacto negativo na demonstração do resultado

do exercício.

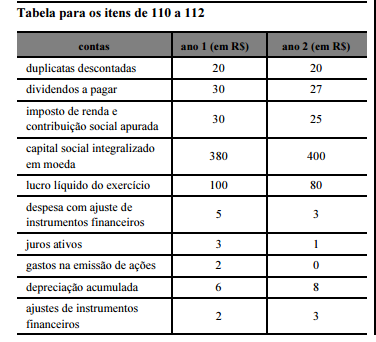

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.

Na apuração da demonstração dos fluxos de caixa do ano 2 pelo método indireto, o caixa gerado nas atividades de financiamento será composto por, pelo menos, duas contas, e o caixa gerado pelas atividades operacionais, por, pelo menos, três contas.

Com base nos pronunciamentos técnicos do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Entidades que adquirem peças de reposição com expectativa de utilizá–las por mais de um período contábil devem reconhecer essas peças como ativo imobilizado.

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

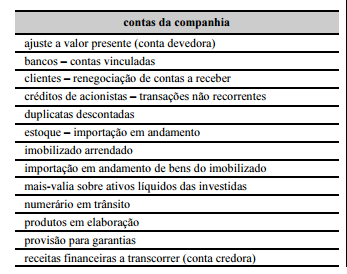

Considerando–se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das

interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um

ativo intangível, não é necessário determinar o valor justo líquido

de despesas de venda e o valor em uso desse ativo. Isso acontece

quando um desses valores excede o valor contábil do intangível,

de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Considerando o disposto nos pronunciamentos técnicos do CPC,

julgue os itens a seguir.

Tratando–se de demonstrações consolidadas, a empresa

controladora deve apresentar as participações de não

controladores no ativo do balanço patrimonial consolidado,

separadamente do patrimônio líquido.

A respeito de tributos, julgue os itens que se seguem.

Suponha que determinada lei tenha instituído norma reservando privativamente à Agência Nacional de Aviação Civil (ANAC) o direito de fiscalizar as empresas aéreas em operação no país. Nessa situação, a regra criada não tem efeito sobre a competência das autoridades tributárias de examinar livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais das referidas empresas aéreas.

Acerca das contribuições sociais e do imposto sobre serviços (ISS), julgue os itens a seguir.

Se determinada empresa privada obtiver permissão ou concessão para a exploração econômica de rodovia federal, ela será obrigada ao pagamento do ISS incidente sobre os serviços de conservação de vias públicas e devido aos municípios incluídos no curso da rodovia.

Julgue os itens a seguir, relacionados às formas de evidenciação do ativo e do passivo de pequenas e médias empresas.

Quando uma entidade penhora ativos financeiros em garantia de obrigações assumidas, ela deve divulgar esse fato em notas explicativas, informando o valor contábil dos ativos, os termos e as condições da garantia.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Considere que determinada sociedade empresária tenha adquirido direitos contratuais, classificados como ativo intangível, por R$ 96.000,00. Considere ainda que o prazo dos direitos contratuais, que se estende por 8 anos, seja suficiente para a sociedade empresária, já que a expectativa de utilização é de 6 anos. Nesse caso, desconsiderando-se qualquer outra informação, a amortização acumulada referente a esse intangível, no final do segundo ano de uso, apresenta um saldo credor de R$ 32.000,00.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Considere que o imobilizado de determinada companhia, no final do exercício social, estava avaliado pelo valor contábil líquido de R$ 3.075.000,00, embora existissem indícios de que o valor do imobilizado teria diminuído significativamente. Considere ainda que, na mesma data do balanço, os testes de recuperabilidade mostravam que o valor em uso desse ativo era de R$ 3.000.000,00 e o valor justo líquido de despesas de venda era de R$ 2.890.000,00. Nessa situação, a companhia deve reconhecer uma perda ao valor recuperável, aumentando as despesas do período, no valor de R$ 75.000,00.