A Cia. Solimões Industrial adquire um terreno por R$2.000.000 nas proximidades de suas instalações, para valorização. Na tomada de decisão pelo negócio, foi considerada a oportunidade das condições negociadas, o início de obras governamentais nas proximidades para ampliação da malha rodoviária e a construção de um entreposto de produtos agrícolas e a consequente valorização de imóveis naquela região. Ao registrar a aquisição desse imóvel, a empresa deve classificar esse bem como Ativo:

O técnico contábil, ao fazer o registro da Dívida Ativa recebida, deverá classificá-la em qual grupo de receita?

A Cia. Perfumada adquiriu 60% das ações da Cia. Bom Aroma por R$ 11.000.000,00. Na data da aquisição, o Patrimônio Líquido da Cia. Bom Aroma era R$ 12.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 15.000.000,00. Sabendo que a Cia. Perfumada passou a deter controle da Cia. Bom Aroma e que a Participação dos Não Controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bom Aroma, os valores reconhecidos no grupo Investimentos, no balanço individual, e no grupo Intangíveis, no balanço consolidado, da Cia. Perfumada foram, respectivamente, em reais,

Determinados gastos são realizados no período corrente, mas beneficiam o exercício seguinte ou o subperíodo de tal exercício, como, por exemplo, os prêmios de seguros pagos antecipadamente. Tais gastos são denominados Despesas do Exercício Seguinte ou Despesas Antecipadas. As Despesas do Exercício

Seguinte são classificadas no

“Investimentos que as organizações possuem destinados a proteção, preservação e recuperação ambiental e que deverão ser classificados em títulos contábeis específicos.” Com base nos conceitos utilizados na Contabilidade Ambiental, a descrição anterior refere-se a

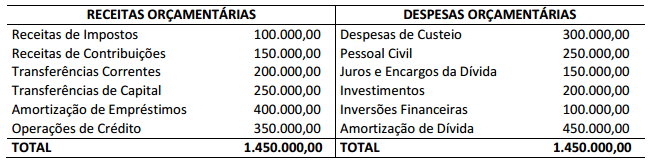

Um determinado município apresentou os seguintes dados referentes à execução orçamentária ao final do exercício financeiro de 2013.

De acordo com a classificação da Receita e Despesa Orçamentárias em categorias econômicas, baseando-se nas informações apresentadas, qual o valor das Receitas Correntes e das Despesas de Capital, respectivamente?

O ativo circulante, comumente chamado de _____________, representa a porção do investimento que circula, de uma forma para outra, na condução normal dos negócios. Esse conceito abrange a transição recorrente de caixa para estoques, deste para os recebíveis e de volta para o caixa. O termo que preenche corretamente a lacuna é:

Acerca da legislação societária, julgue os itens subsequentes.

As demonstrações financeiras de companhias abertas as quais devem ser auditadas por auditores independentes registrados na Comissão de Valores Mobiliários deverão seguir as normas contábeis elaboradas em conformidade com os padrões internacionais adotados nos principais mercados de valores mobiliários.

Julgue os itens subsequentes, a respeito de passivos de companhias abertas.

O reconhecimento inicial de um ativo intangível deve ser feito por meio de seu custo. Após esse reconhecimento inicial, e se não houver restrição por parte de lei ou norma legal regularmente estabelecida, a entidade pode optar pelo método de custo ou pelo método de reavaliação para atualizar o valor contábil desse ativo.

No que concerne a aplicação do método da equivalência patrimonial na avaliação de investimentos realizados por companhias abertas, julgue os itens seguintes.

Um imóvel vendido pela investida para a investidora, por valor superior ao seu valor contábil, provoca a geração de resultados não realizados, os quais não devem ser computados no patrimônio líquido da investida para fins de cálculo do resultado da equivalência patrimonial na investidora.

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

Para a realização do teste de recuperabilidade de um ativo intangível, deve-se considerar que o seu valor recuperável advém da comparação entre o valor justo e o valor em uso, sendo, dos dois, o maior.

Em relação à mensuração de passivos, provisões, tratamento contábil aplicável aos impostos e contribuições e sistemas de custos, julgue os itens subsecutivos.

As provisões e os passivos contingentes devem ser reconhecidos e registrados pela contabilidade, uma vez que, apesar de serem resultantes de eventos passados, constituem obrigações presentes, sendo provável a saída de recursos a fim de liquidar a obrigação no futuro.

No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue os próximos itens.

Os pagamentos de juros e encargos das dívidas interna e externa são considerados como desembolsos no fluxo de caixa das atividades de financiamento.

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

A demonstração do valor adicionado apresenta a posição estática da empresa, integra o balanço social e visa demonstrar a riqueza gerada pela entidade e a sua distribuição no encerramento de determinado período.

Julgue os itens a seguir, relativos ao tratamento contábil aplicável aos impostos e às contribuições.

Na modalidade por homologação, o lançamento tributário é efetuado com base na declaração do sujeito passivo, que, por sua vez, presta informações à autoridade administrativa sobre a matéria de fato.