O Balanço Patrimonial de um ente contábil evidenciou uma redução do Ativo Total entre os exercícios 20X0 e 20X1. Com base nessa informação, é correto afirmar, com absoluta certeza, que

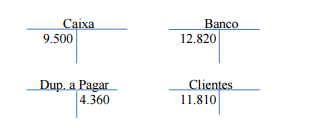

A partir dos saldos das contas Caixa, Banco, Duplicatas a

Pagar e Cliente, considere o seguinte fato contábil:

pagamento de uma Duplicata no valor de $ 1.100 com juros

de 10%.

Acerca dos saldos das contas após a contabilização do fato

contábil, assinale a alternativa correta.

Observe o seguinte lançamento contábil:

Debita – Caixa......$ 1.000

Credita – Estoque de Mercadorias.....$ 700

Considerando esses dados, assinale a alternativa que

complementa corretamente o lançamento apresentado.

Assinale a alternativa que classifica corretamente o lançamento contábil em que se debitou a conta “prêmio de seguros a vencer” e creditou-se a conta “caixa” ou a conta “bancos”.

Uma empresa vendeu um lote de instrumentos musicais com pagamento à vista e entrega das mercadorias em 30 dias. Considerando esse fato hipotético, é correto afirmar que o lançamento contábil referente às receitas recebidas antecipadamente é

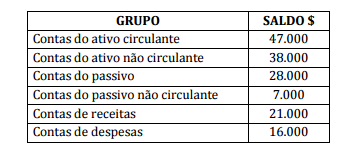

Ao elaborar o balancete de verificação, o contador da

empresa, a fim de facilitar a análise, agrupou os saldos das

diversas contas contábeis, obtendo os seguintes valores:

Considerando as informações apresentadas, é correto

afirmar que o saldo das contas do patrimônio líquido antes

da incorporação do resultado é

De acordo com o CPC 26, Apresentação das Demonstrações

Contábeis, a Demonstração do Resultado Abrangente é parte do

conjunto completo de demonstrações contábeis.

Assinale a alternativa que apresenta exemplos de resultados

abrangentes.

A Cia. Dolls fabrica dois tipos de boneca: Cute e Pretty. O preço

de venda da Cute é de R$ 100,00 e da Pretty de R$ 120,00. Já os

custos unitários de fabricação são:

- Matéria prima direta: Cute = R$ 30,00; Pretty = R$ 40,00

- Mão de obra direta: Cute = meia hora por unidade;

Pretty = uma hora por unidade. Cada hora de trabalho tem

um custo de R$ 30,00.

- Custos indiretos de fabricação para os dois tipos de boneca:

R$ 30.000,00. Estes são rateados de acordo com o gasto com

mão de obra direta.

Em 01 de janeiro de 2014, não havia estoques de produtos em

processo e de produtos acabados dos dois tipos de boneca, ou

seja, estavam vazios.

Durante o mês de janeiro, a Cia. Dolls fabricou 400 unidades da

boneca Cute e 600 unidades da boneca Pretty, tendo vendido

80% das unidades fabricadas de cada tipo de boneca.

De acordo com o Método de Custeio por Absorção, os valores do

lucro unitário das bonecas Cute e Pretty são, respectivamente, de

Sobre o Resultado Nominal, assinale a afirmativa correta.

De acordo com o Conselho Federal de

Contabilidade, o Patrimônio Público é o conjunto de

direitos e bens, tangíveis ou intangíveis, onerados

ou não, adquiridos, formados, produzidos,

recebidos, mantidos ou utilizados pelas entidades

do setor público, que seja portador ou represente

um fluxo de benefícios, presente ou futuro, inerente

à prestação de serviços públicos ou à exploração

econômica por entidades do setor público e suas

obrigações. A seguir são apresentadas algumas

variações patrimoniais que podem ocorrer no setor

público. Sobre elas, informe se é verdadeiro (V ) ou

falso (F ) o que se afirma e assinale a alternativa

com a sequência correta.

( ) As variações patrimoniais são transações

que promovem alterações nos elementos

patrimoniais da entidade do setor público,

mesmo em caráter compensatório, afetando

ou não, o seu resultado.

( ) As variações patrimoniais que afetem o

patrimônio líquido devem manter correlação

com as respectivas contas patrimoniais.

( ) Entende-se por correlação a vinculação

entre as contas de resultado e as

patrimoniais, de forma a permitir a

identificação dos efeitos nas contas

patrimoniais produzidos pela movimentação

das contas de resultado.

( ) Entende-se como variações patrimoniais

quantitativas aquelas decorrentes de

transações no setor público que aumentam

ou diminuem o patrimônio líquido.

( ) Entende-se como variações patrimoniais

qualitativas aquelas decorrentes de

transações no setor público que alteram a

composição dos elementos patrimoniais

sem afetar o patrimônio líquido.

Qual demonstração demonstrará: Ativo Financeiro; Ativo Permanente; Passivo Financeiro; Passivo Permanente; Saldo Patrimonial e Contas de Compensação?

Segundo a Lei 11.638/07, podemos afirmar que:

I. A companhia fechada com patrimônio líquido, na data

do balanço, inferior a R$ 2.000.000,00 (dois milhões

de reais) não será obrigada à elaboração e

publicação da demonstração dos fluxos de caixa.”

II. As companhias fechadas poderão optar por observar

as normas sobre demonstrações financeiras

expedidas pela Comissão de Valores Mobiliários para

as companhias abertas.

III. Demonstração do valor adicionado – o valor da

riqueza gerada pela companhia, a sua distribuição

entre os elementos que contribuíram para a geração

dessa riqueza, tais como empregados, financiadores,

acionistas, governo e outros, bem como a parcela da

riqueza não distribuída.

A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. Abaixo temos exemplos de fluxos de caixa advindos das atividades de financiamento, EXCETO:

Em relação ao uso e reconhecimento das provisões,

temos as seguintes afirmações:

I. Uma provisão deve ser usada somente para os

desembolsos para os quais a provisão foi

originalmente reconhecida.

II. Somente os desembolsos que se relacionem com a

provisão original são compensados com a mesma

provisão. Reconhecer os desembolsos contra uma

provisão que foi originalmente reconhecida para outra

finalidade esconderia o impacto de dois eventos

diferentes.

III. Provisões para perdas operacionais futuras não

devem ser reconhecidas.

A sequência correta é:

Referente ao planejamento tributário temos:

I. Planejamento tributário é a metodologia para se obter

um menor ônus fiscal sobre operações ou produtos,

utilizando-se meios legais.

II. Sem informações contábeis adequadas, o

planejamento tributário ficará dependente de dados

avulsos, não regulares, sujeitos a estimativas, erros e

avaliações equivocadas.

III. Fornecer ou emitir documentos graciosos ou alterar

despesas, majorando-as, com o objetivo de obter

dedução de tributos devidos à Fazenda Pública, sem

prejuízo das sanções administrativas cabíveis.