A Cia. Compra, Concerta & Revende S.A. realizou as seguintes transações durante o mês de abril de 2014: I.Aquisição, à vista, de máquinas para serem revendidas. II.Aquisição, à vista, de máquinas para serem utilizadas na prestação de serviços. III.Aquisição, à vista, do direito de usar determinada marca por 5 anos. IV.Aquisição e pagamento de um seguro contra incêndio com vigência de 12 meses. A Cia. Compra, Concerta & Revende S.A. reconheceu as transações I, II, III e IV, respectivamente, como ativo

A Cia. Reservada apresentava, em 31/12/2012, um Patrimônio Líquido composto pelas seguintes contas:

• Capital Social: R$ 500.000,00

• Reserva Legal: R$ 90.000,00

• Reserva para Expansão: R$ 140.000,00

Durante 2013, a Cia. Reservada apurou um Lucro Líquido de R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei n6.404/76

• Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei no6.404/76

• Reserva para Expansão: saldo remanescente

Sabendo que R$ 70.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Reservada e, para não

tributar este ganho, a empresa destinou este valor para Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na

Lei n 6.404/76 referente aos dividendos, é correto afirmar que a Cia. Reservada

Uma empresa adquiriu um estoque de mercadorias para revenda no valor de R$ 520.000,00. A compra foi realizada no dia

30/11/2011, o prazo para pagamento, concedido pelo fornecedor, foi de 400 dias e sabe-se que o preço das mercadorias seria

R$ 425.000,00 se a compra tivesse sido efetuada com pagamento à vista. A empresa ficou responsável pela retirada das

mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 2.000,00. As mercadorias foram

vendidas, em dezembro de 2011, por R$ 600.000,00 para recebimento em 390 dias, e se a venda fosse à vista o preço praticado

seria R$ 510.000,00. O valor do Resultado Bruto da venda das mercadorias apurado pela empresa foi, em reais, igual a

Assinale a opção que apresenta a operação que NÃO afeta o Caixa.

Coloque V (verdadeiro) ou F (falso) nas afirmativas abaixo,

em relação à Demonstração do Resultado do Exercício, assinalando,

a seguir, a opção que apresenta a seqüência correta.

( ) Lucro Bruto é a diferença entre a Venda de Mercadorias e o Custo desta Mercadoria Vendida, sem considerar despesas administrativas, de vendas e financeiras.

( ) O Lucro Operacional é obtido por meio da diferença entre o Lucro Líquido e as Despesas Operacionais.

( ) As despesas e receitas não relacionadas com o objetivo do negócio da empresa são classificadas como operacionais.

( ) O lucro contábil ajustado de acordo com as exigências do Imposto de Renda denomina-se Lucro Real.

Em relação aos conceitos básicos de estatísticas, é INCORRETO afirmar que:

Assinale a opção que completa corretamente as lacunas da

sentença abaixo.

Segundo Martins (2010 ) , os ______________ relativos ao

processo de produção são , e os relativos à

Administração, às vendas e aos financiamentos são

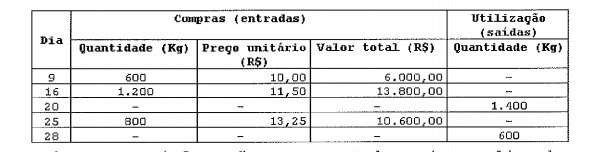

Analise a tabela a seguir.

Com base nas informações apresentadas acima, aplicando o

critério de avaliação de material pelo preço médio ponderado

móvel, calcule o custo da matéria-prima utilizada nos dias

20 e 28, respectivamente, e assinale a opção correta.

Assinale a opção que apresenta, somente, exemplos de setores que trabalham adotando o custeio "por processo11 (produção contínua).

Assinale a opção que descreve o critério de avaliação de material pelo PEPS (FIFO).

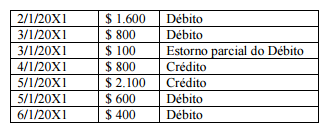

Uma conta do Ativo tem saldo inicial, em 1/1/20X1, igual a

$ 8.300. Considere que foram efetuados, nessa conta, os

lançamentos a seguir.

Com base nessas informações, assinale a alternativa que

apresenta o saldo inicial da conta em 6/1/20X1.

Suponha que uma firma comercial comprou mercadorias à vista no valor de $ 18.000, com ICMS incluso de 10%. Nesse caso, é correto afirmar que a (o)

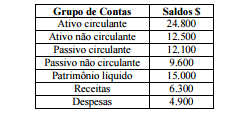

Os saldos das contas contábeis, levantados para fins de

elaboração do balancete de verificação, foram agrupados de

forma a facilitar a análise, conforme quadro a seguir.

Um determinado lançamento não obedeceu ao método das

partidas dobradas, havendo um débito sem o respectivo

crédito ou vice-versa. Considerando que os saldos devedores

e credores estão divergentes, assinale a alternativa que

apresenta o lançamento contábil faltante que tornaria os

saldos iguais.

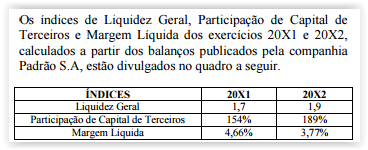

Considerando essa situação hipotética, acerca do

comportamento dos índices em 20X2, na comparação com

20X1, assinale a alternativa correta.

O Ativo não Circulante é formado pelos seguintes subgrupos: Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível. A esse respeito, assinale a alternativa cujo bem se refere ao subgrupo Imobilizado.