No setor público também pode existir fusões e aquisições. Essas combinações podem ser definidas como a união de operações separadas em uma única entidade. A fusão e a aquisição se diferem em algumas características. Nesse sentido, é correto afirmar que ocorre a fusão entre entidades públicas quando:

Nas operações de reestruturações societárias, a operação pela qual a sociedade passa, independentemente de dissolução e liquidação, de um tipo para outro é:

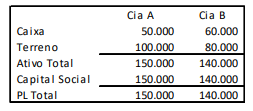

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2017:

Na data, o terreno da Cia. A tinha valor justo de R$ 200.000, enquanto o terreno da Cia. B tinha valor justo de R$ 150.000.

Em 02/01/2018, os sócios das duas empresas fazem uma fusão, constituindo a Cia. ABC.

Assinale a opção que indica o valor do patrimônio líquido da Cia. ABC na data da fusão.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Nos casos de cisão total ou de incorporação, a contabilidade da

empresa cindida ou incorporada deve baixar contabilmente

todos os ativos e os passivos exigíveis.

Julgue os itens a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

A combinação de negócios abrange a fusão e a incorporação, mas não a cisão.

Julgue os itens a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

Na incorporação, ocorre extinção da sociedade incorporada; na fusão, ocorre extinção das sociedades pré-existentes, que dão lugar a uma sociedade nova; e, na cisão, o patrimônio é transferido, em sua totalidade ou em parte, para companhias existentes ou criadas para essa finalidade.

Julgue os próximos itens, referentes à contabilidade societária avançada.

Se, na cisão de sociedade, houver alteração do seu objeto social, os acionistas dissidentes possuirão o direito de retirada da empresa.

Julgue os itens a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

Suponha que A seja incorporadora e B, incorporada. Suponha, ainda, que A detenha 50% das ações de B. Nessa situação, as ações representativas do capital de B de propriedade da incorporadora A poderão ser substituídas por ações em tesouraria.

Quando a sociedade A é absorvida pela sociedade B, que a sucede em todos os direitos e obrigações, e quando as sociedades F, G e H se unem para formar uma nova sociedade, que também as sucederá em todos os direitos e obrigações, é correto afirmar que ocorreram, respectivamente, operações de

Na incorporação ou fusão de sociedades, o credor anterior por ela prejudicado poderá pleitear judicialmente a sua anulação, depois de publicados os atos relativos a essas operações, em até:

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

As condições de incorporação, fusão ou cisão com incorporação em sociedade existente constarão de protocolo firmado pelos órgãos de administração ou sócios das sociedades interessadas e, no caso de cisão, esse protocolo incluirá, entre outros, os elementos ativos e passivos que formarão cada parcela do patrimônio.

De acordo com o Regulamento do Imposto de Renda (2009), a pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão, deverá levantar balanço específico. Nesse caso, os bens e direitos da pessoa jurídica serão avaliados:

A empresa Fusão S.A. adquiriu a empresa Partilha S.A. com objetivo de combinar seus negócios. No processo de aquisição foram gastos pela empresa Fusão honorários com contratação de advogados, contabilistas, auditores e outros. Esses valores devem ser contabilizados como

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

Em uma combinação de negócios, uma companhia aberta poderá ser sucedida por uma companhia fechada.

A operação pela qual uma companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fi m ou já existentes, extinguindo-se ou dividindo-se seu capital, é denominada: