Acerca de endividamento das empresas, seus custos, itens do patrimônio líquido e demonstração do resultado abrangente, julgue os itens seguintes.

No patrimônio líquido, as reservas de capital incorporam o saldo dos ajustes de avaliação patrimonial decorrentes da valorização de investimentos da companhia.

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na definição do valor justo de um item do ativo, diferencia–se o efeito sobre a mensuração resultante de uma de suas características específicas, como uma restrição de venda, o que depende de como essa característica seria levada em consideração pelos participantes do mercado.

Em 01/01/2012, a Cia. A possuía 10% da Cia. B. No momento da

aquisição da controlada foi pago um ágio por rentabilidade

futura. Dois anos após a compra, é efetuada uma incorporação

reversa.

O efeito decorrente deste ágio no balanço após a incorporação

deve ser reconhecido na seguinte conta:

Em 01 de dezembro de 2013, a Cia. K comprou, a prazo, um

computador por R$ 10.000,00 . O pagamento do computador foi

feito integralmente em janeiro de 2014

A transação deve ser evidenciada na Demonstração dos Fluxos de

Caixa anual da Cia. K em 31 de dezembro de 2014 como

O Governo do Estado possui duas empresas, Cia. G e Cia. H.

A Cia. G possui 80% da Cia. H, cujo Patrimônio Líquido, em

31/12/2013, era de R$ 1.000,00

Ao longo do ano de 2013, a Cia. H obteve receitas operacionais

no valor de R$ 950,00 e despesas operacionais de R$ 600,00,

ambas com entidades não consolidadas.

Considerando que a Cia. G não possui outros investimentos e não

realizou outras transações econômicas no ano de 2013, o valor

do patrimônio líquido no balanço consolidado é de

O Balanço Financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere, e discrimina

Nos termos das normas contábeis vigentes, estabelecidas no Pronunciamento Técnico CPC 26 (R1), a informação sobre fluxos de caixa oferece aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa e também a(o )

As novas normas e práticas contábeis, emanadas dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, e as modificações na Lei das Sociedades Anônimas provocaram fortes alterações na Contabilidade brasileira, no seu processo de convergência aos padrões internacionais de Contabilidade. De acordo com a nova redação da Lei das Sociedades Anônimas em vigor, os direitos realizáveis de uma Sociedade Anônima, decorrentes das suas transações com sociedades coligadas e controladas, deverão ser classificados no Balanço, no Ativo

Na literatura contábil, o conceito dominante considera que orçamento empresarial é a projeção de receitas, despesas correspondentes e gastos que uma organização estima fazer num determinado período. Nessa mesma literatura, são apontadas vantagens e limitações que a utilização do orçamento empresarial pode provocar nas organizações. Ainda nessa literatura, é apontada como uma das vantagens do orçamento empresarial a redução do envolvimento do alto escalão da organização com as operações diárias. Esse entendimento é configurado como uma vantagem decorrente da

Cumpridas todas as formalidades técnico-operacionais previstas no Pronunciamento Técnico CPC 31 do Comitê de Pronunciamentos Contábeis, aprovado pela Delibera- ção CVM no 598, de 15/09/2009, uma companhia classificou um bem como ativo mantido para venda, no ativo não circulante. Nesse contexto, a companhia deve mensurar esse bem, mantido para venda no ativo não circulante, pelo valor

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis referentes aos estoques e imobilizados, assinale a opção correta.

Considere que, em decorrência de uma combinação de negócios entre duas sociedades, realizada em fevereiro de 2014, uma sociedade adquirente tenha reconhecido um goodwill no valor de dois milhões de reais, alocado a duas unidades geradoras de caixa. Em face dessa situação hipotética, anualmente, a sociedade adquirente

Assinale a opção correta, relativamente ao tratamento contábil aplicável aos impostos e às contribuições.

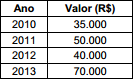

Determinada empresa iniciou um projeto de pesquisa e desenvolvimento de um novo medicamento. Os gastos incorridos com a

pesquisa e desenvolvimento deste novo produto, nos anos de 2010 a 2013, são:

Em 2010, o projeto estava na fase inicial de pesquisa. Em 2011, a empresa iniciou a fase de desenvolvimento, mas ainda não

conseguiu demonstrar como o ativo iria gerar benefícios econômicos futuros para a empresa. Em 2012, a empresa conseguiu

demonstrar que havia viabilidade técnica para concluir o projeto, mas ainda não conseguiu demonstrar que haveria demanda

para tornar o produto economicamente viável. No início de 2013, a empresa conseguiu demonstrar que o produto é

economicamente viável e concluiu o projeto, o qual começará a ser produzido em larga escala em 2014.

Com base nestas informações, o valor do ativo apresentado no Balanço Patrimonial da empresa em 2013, é, em reais, de

Em 31/12/2011, uma empresa realizou a emissão de debêntures para captação de recursos no valor de R$ 20.000.000,00. As

debêntures apresentaram as seguintes características:

Prazo total: 10 anos.

Taxa de juros: 9% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 3.116.402,00.

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de

R$ 400.000,00.

Tendo em vista que a expectativa do mercado futuro de juros era que ocorreria uma queda nos próximos anos, houve uma

grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos

por R$ 22.000.000,00. A taxa de custo efetivo da emissão foi 7,2878% ao ano. Os valores aproximados de encargos financeiros

apropriados no resultado de 2012 e o saldo apresentado no balanço patrimonial, em 31/12/2012, foram, em reais, respectivamente,